[M&A戦略と会計・税務・財務]

2017年10月号 276号

(2017/09/15)

1. はじめに

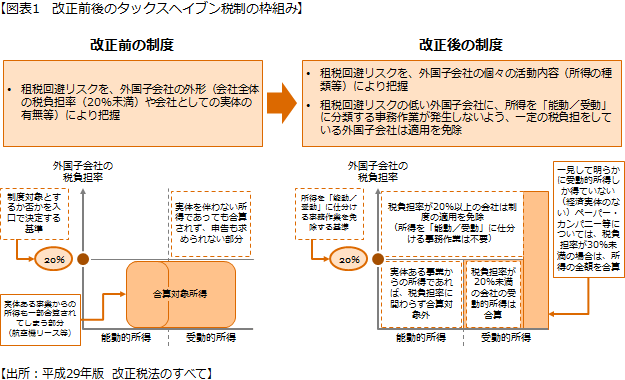

平成29年度の税制改正により、タックスヘイブン税制の総合的な見直しが行われ、制度対象となる外国関係会社の2018年4月1日以後に開始する事業年度からの適用となる。タックスヘイブン税制は、国際課税制度における租税回避防止の個別規定として、1978年に導入された制度である。 平成29年度改正前の制度(以下「旧制度」)は、平成21年度改正による外国子会社配当益金不算入制度の導入を受けて、平成22年度改正で見直しが行われたものである。平成22年度改正では、国外に進出する企業の事業形態の変化や諸外国における法人税等の負担水準の動向に対応し、わが国企業の国際競争力を維持する観点から、トリガー税率の引下げや適用除外基準等の見直しが行われると同時に、租税回避行為防止の観点から、一定の資産性所得を新たに合算課税の対象とすることとされたが、制度そのものが抜本的に見直された訳ではない。

これに対して、平成29年度改正ではBEPS最終報告書の基本的な考え方を踏まえて、「外国子会社を通じた租税回避リスクを、子会社の租税負担割合や会社全体の事業実体の有無といった「会社の外形」によって判断するアプローチから、個々の所得の内容や稼得方法といった「所得の内容」に応じて把握するアプローチ」とする、制度の抜本的な見直しが行われている(図表1参照)。 BEPSプロジェクトにおける国際課税制度の考え方は、「経済活動や価値創造の場と税が支払われるべき場所の一致」であり、タックスヘイブン税制の改正はこのような視点から行われたものということができる。

タックスヘイブン税制の制度趣旨は、海外の軽課税国の子会社への所得移転による租税回避への対応と考えられているが、租税回避以外の目的をもって軽課税国に設立した子会社が、税法の規定をそのままあてはめるとタックスヘイブン税制の対象となることもありうる。 タックスヘイブン税制は、海外の子会社との間の取引を通じた所得の海外移転を防止する移転価格税制の補完的役割を果たすものという見方もあるが(タックスヘイブン税制では、日本の親会社が海外の子会社と取引を行っていない場合も日本の親会社で合算課税が可能)、制度運用の予測可能性においては、移転価格税制より低いということも言える(移転価格税制では、APA(事前確認制度)により、税務調査による追徴リスクを回避することが可能)。すなわち、日本企業が海外に子会社を展開する場合や、海外子会社を有する企業を買収する場合は、タックスヘイブン税制の適用リスクを認識する必要があり、潜在的な対象法人や課税対象所得が拡大される平成29年度改正後は、その影響の有無を事前に把握することが重要である。 本稿では、改正により特に影響を生じると考えられるポイントに絞って解説を行う。

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

[マールレポート ~企業ケーススタディ~]

![]()