1. はじめに

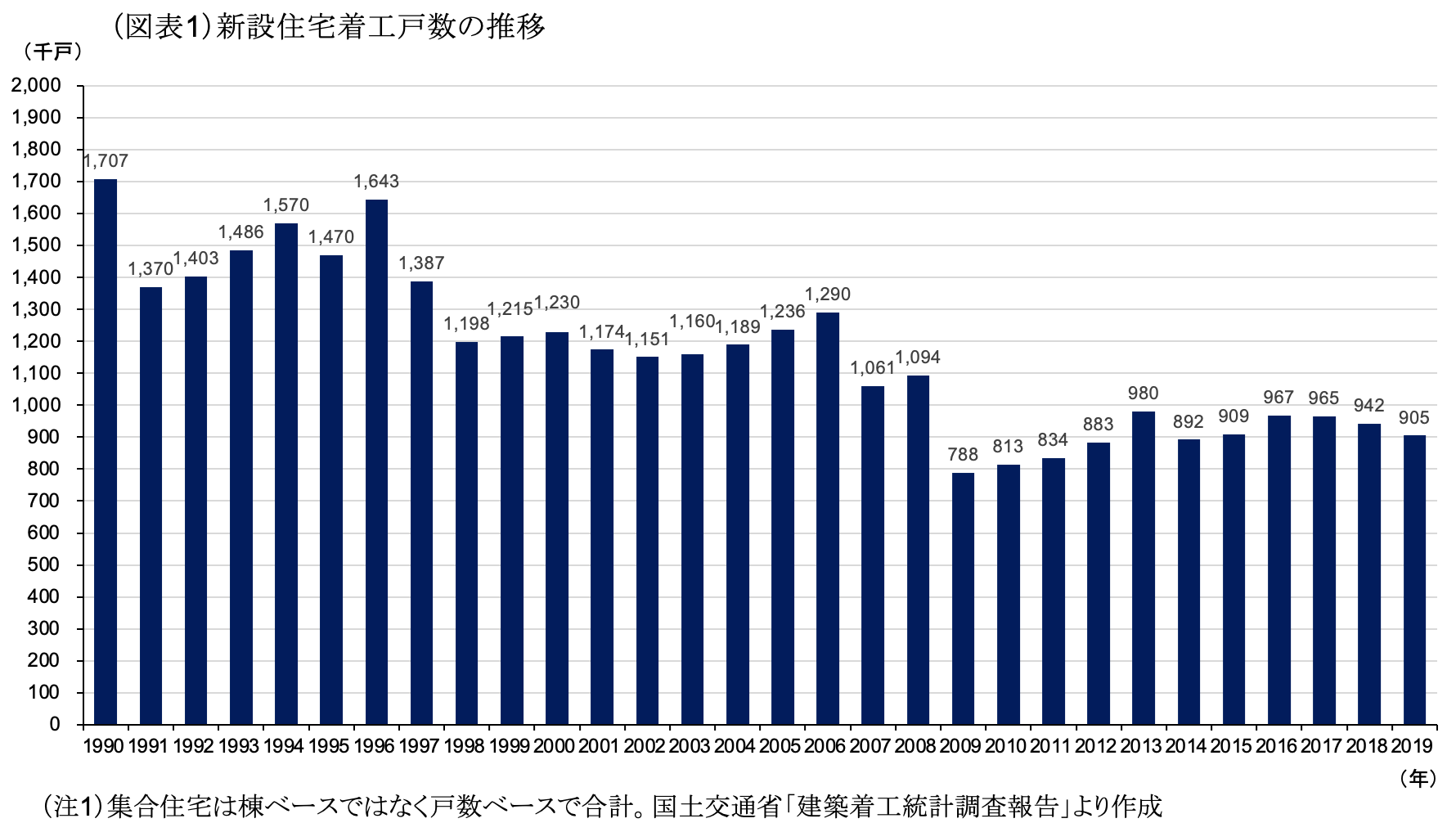

図表1は1990年以降の年間新設住宅着工戸数の推移である。1990年~2000年代前半に百数十万戸のレベルで推移していた新設住宅着工戸数は、リーマン・ショック(2008年)直後の2009年には百万戸を割り込んだ。その後、緩やかに回復したものの力強さに欠け、依然として百万戸に満たない水準が続いている。勿論、バブル崩壊に伴う不良債権問題の長期化やリーマン・ショック後の景気低迷が新設住宅着工戸数の減少や回復鈍化の要因と考えられるが、他方で高齢化が進展したことによって一次住宅取得者(初めて住宅を取得する世帯)層が減少、また、既に住宅が量的に飽和状態にあるという構造的な背景を指摘する声もある。特に人口については今後も高齢化が進展するとともに人口自体の減少も予想されており、新設住宅着工戸数にはマイナスの影響を及ぼすであろう。

こうした事業環境の中、戸建て住宅建設を主要事業としてきた大手ハウスメーカーや有力ハウスメーカーはM&Aを通じて次々と手を打ってきた。以下では主要な企業のM&A動向をみてみたい。(文末※1参照)

2. 大手ハウスメーカーの動向

図表2は主要なハウスメーカーの一覧である。この中で「人・街・暮らしの価値共創グループ」を経営ビジョンに掲げ、事業領域の拡大に向けてM&Aを積極的に活用してきた企業は大和ハウス工業である。

大和ハウス工業は2000年代に入り、M&Aを通じて多角化を推進してきた。その動向は MARR Onlineの「データファイル [注目企業のM&A戦略を追う](

2014/10/01)」に詳述されており、M&Aの対象は住宅分野だけではなく非住宅分野のホームセンター、福祉、介護など多岐に渡っている。M&Aの効果などにより、2000年3月期に9511億円であった売上高は2020年3月期には4兆3802億円に増加。売上高(2020年3月期)の内訳をみると、戸建てやマンションなど住宅分野が45.8%、一方、商業施設や物流施設の開発など非住宅分野が54.2%という、バランスのとれた構成となった。

以下、住宅及び建設分野のM&Aについて触れると、