[ポストM&A戦略]

2017年12月号 278号

(2017/11/15)

日本企業の行うクロスボーダーM&A(買収側)において、買収先経営者のリテンションは、組織・人事課題の一丁目一番地のようなものであり、筆者自身もクロスボーダーM&Aを支援するようになって以来、10年近くにわたって注力してきた分野である。

このたび筆者の所属するコンサルティングファームが、人材のリテンションに関してグローバルに大々的な調査を行った。本稿では、日本の読者向けに、そのポイントを解説したい。

①買収先人材のリテンションに一番熱心なのは日本企業?

買収先の経営者は、いつかは必ず交代するものである。しかし、買収後はともすると経営者が辞めやすい状態にあり、買い手が残ってほしいと思っている時に、経営者から「悪いが、辞める」と言い出されると厄介なので、そのようなことを言い出しにくくするための一連の手当てがリテンションである。リテンション施策には非金銭的要素も含まれるが、関心を集めるのはリテンションボーナスなどの金銭策である。

リテンションの対象者は、買収先の経営者であることが多いが、必ずしもそれには限られない。経営者の下の層の上級幹部層や、財務、ITなど統合に特に重要とされる特定機能の責任者、そして他社からの引き抜きに遭いやすい部門の有力メンバーなども、必要に応じてリテンションの対象となる。

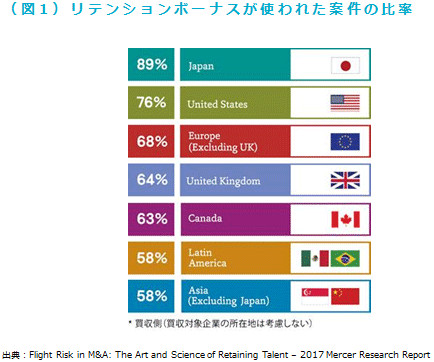

さて、今回のグローバル調査の結果では、リテンションボーナスを使ったM&A案件の比率が一番高いのは、日本の買い手であった。その比率は89%と全数に近く、他の国の買い手を10ポイントから30ポイント上回っている(図1)。なお、図1は、買い手がどの国の企業であるかによって集計しており、買収先がどの国の企業であるかは問わない。

買収先の経営者や重要な従業員がすぐに辞めないように、コストをかけて引き止めておく、というのがリテンションである。従って、そのような人材が辞めたとしても買い手にとってさして重大な事態にならない場合、あるいは、そのような人材はいるものの、多少のことでは辞めそうにない場合においては、原理的にはリテンション策を講じる必要性はなくなる。

まず、日本企業が行うクロスボーダーM&Aの主戦場は大きく言えば欧米であり、買い手である日本企業は、もし買収先で重要人材が抜けたときに、短期間に代替人材を手当てするのが難しい、と考えていることが調査結果に反映されているだろう。

次に、その欧米においては一般に、買収先の重要人材の流動に注意する必要性が高く、実際に金銭的リテンションを講じるプラクティスが確立されてきた地である、ということである。もっとも、アジアにおいても優秀人材の流動性は高く、昨今大きく報じられたように、一部の国や地域では上級幹部の報酬水準は日本企業を凌駕するような状態になっているので、アジアの事情は欧米に近接していくだろう。

他方、欧米企業を買収する場合でも、企業の所在地や業種、当該重要人材のバックグラウンドなどから、買収後の人材流動リスクは低い、と見て取れるケースがあるのも事実である。そのような場合は、リテンションボーナスではなくて別の方法を組み合わせて総合的に保険をかける、あるいはリテンションボーナスは付与するが金額は抑えるのが、実際のところである。ただ、リテンションボーナスを付与しないケースは多くない、というのが筆者の体感値なので、調査結果には頷ける。

日本企業に次いでリテンションボーナスの使用頻度が高いのは、米国企業である(76%)。これについては、米国の買い手は人材流動リスクに対して意外と慎重(あるいは、慎重になってきた)、と読む読者もおられるかもしれない。上述の通り、これは重要人材の代替人材がスムーズに用意できるかどうかの見通しと、実際に重要人材が辞めるリスクが高いかどうかの見通しの組み合わせなので、どのような米国企業が、どのようなM&Aを志向するかを反映している。

全体で最も低いラテンアメリカ、そして日本以外のアジアにおいても、過半数の58%のケースでリテンションボーナスが使用されているのを見ると、調査結果は個別ケースの是々非々の判断の積み重ねの反映なのではあるが、買収先の重要人材のリテンションが重要課題たりうる、という認識が世界的に定着してきたと見てよいだろう。

②リテンションで重要なのは買収先経営者よりもその下の層?

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

[Webマール]

![]()