左から朝田 大氏、髙原 達広氏、久保田 朋彦氏- <目次>

- はじめに

- 自己紹介と近時の取り組み

戦略投資推進室の発足 ―社内での事業開発の仕組み作り

ベンチャーM&Aは新しいチャレンジ

独立系ベンチャーキャピタルが成長 - ベンチャーを取り巻く環境

投資先・協業先としてのベンチャーについて

日本のベンチャーマーケットはアメリカの20分の1

アメリカのベンチャーマーケットの拡大はM&Aが支えた

事業会社のCVCを巡る動き - 事業会社によるベンチャーとの協業機会を模索した投資(主にマイナー投資を中心に)

事業会社での取り組み・投資のきっかけ

VCとのスタンスの違いや距離感

アドバイザーとしての関与について

将来のコンフリクトを避けるための契約実務の現状 - 事業会社によるベンチャーのM&A(買収)

バリュエーションの考え方

マイナー投資とM&Aでのバリュエーションの違い

VC主導のバリュエーション

M&A(買収)のストラクチャー

ベンチャー企業の管理体制 - 終わりに

1. 自己紹介と近時の取り組み

―― 事業会社がベンチャー投資をイノベーションにつなげるために、いかにベンチャー企業の将来性を見極め、その技術、ノウハウを取り込んでいくかが重要な課題となっています。昨今は、明らかに投資総額が増加し、1社あたりのバリュエーションも上がってきており、これに対応するための社内の仕組み作りも急務となっています。そこで、事業会社の投資担当者、事業会社やベンチャー企業へのアドバイザー、ベンチャー投資実務に詳しい法律家の方々にお集まりいただき、ベンチャー投資の現状と実務の実際について議論していただきます。なお、髙原さんには司会もお願いしています。

髙原 「まずは、朝田さん、久保田さんから所属されている組織のご紹介と各自の役割、近時の取り組みについて紹介してください」

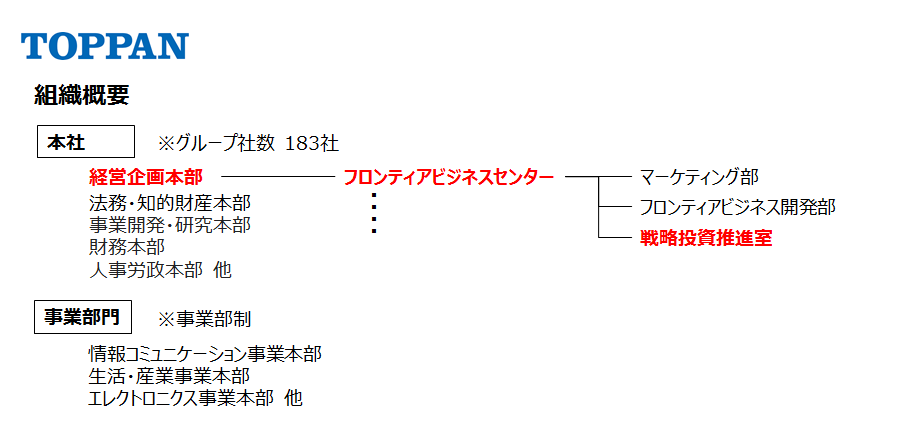

戦略投資推進室の発足 ―社内での事業開発の仕組み作り

朝田 大(あさだ・ひろし)

1993年 凸版印刷入社。商印事業本部にて、生産技術、システム開発部門に従事。1999年 本社ソリューションセンターにて、IT関連のシステム、サービス開発に従事。2002年 本社技術戦略部門にて、電子ペーパー、有機EL、ライフサイエンスなどVB投資を通じた新事業開発に従事。2006年 経営企画部門に異動、一貫して新事業開発、M&Aなどを担当。2012年 電子チラシ・地図、書籍などメディア事業に関する事業戦略を兼務。2016年 経営企画本部内に、戦略投資推進室を設立。成長市場における新ビジネス創出に向けたVB投資やM&Aを推進。その他 ㈱マピオン取締役、ブックリスタ㈱取締役を兼務。

朝田 「私は凸版印刷に1993年に入社し、生産技術部門、ITを使ったシステム、企画部門に長らく従事しまして、2002年頃から電子ペーパーや有機ELなどのベンチャー企業とのお付き合いが始まっています。その後2006年から経営企画本部にて一貫して新事業開発、M&Aなどを担当しております。直近の活動として2016年に経営企画本部の中に、新規事業を推進するための1つの手段として、ベンチャー投資を具現化する組織として戦略投資推進室を設立。現在、BS(直接)投資による新たなスキームを作り、責任者をさせていただいています。組織機能としてはベンチャー投資のほかM&Aもここで一緒にやっています。

凸版印刷は、情報コミュニケーション事業、生活・産業事業、エレクトロニクス事業の3つの事業分野があり、会社全体の売上高は約1兆5000億円です。各事業の内容と売上高の規模を簡単に説明しますと、情報コミュニケーション事業はさらに、セキュア、マーケティング、コンテンツのサブセグメントにわかれますが、デジタルとアナログを組み合わせたサービスやソリューションを提供しており、事業全体で約9000億円と全体の60%を占めます。生活・産業事業は、食品・トイレタリー用パッケージや建装材などの産業資材関連の製品を提供しています。売上規模は約4000億円で約26%です。エレクトロニクス事業はディスプレイや半導体関連の部材を提供し、約2000億円の売上規模があり、約13%の売上構成となっています。

今、ベンチャーとの連携でつながりが多くなっているのは情報コミュニケーション事業で、いわゆる顧客企業のデジタルトランスフォーメーションをどう進めていくのかという活動において、ベンチャーとの連携によって付加価値を検討していくというケースが一番多いです。次に多いのがエレクトロニクス事業分野で、IoTに関するテクノロジー活用で、さらにベンチャー企業との連携で新規事業をつくっていく活動を強化しています。未だ少ないのが生活・産業事業分野です。スマートパッケージ(保存性、安全性、環境適性、偽造防止など)の商材開発やスマートホームに向けた建装材部材の商材開発など検討していますが、技術の見極めも難しく、粘り強く進めていかなければならないと考えています。

従来は1円の株式投資でもすべて経営会議、取締役会での承認を受けていました。これを3年程前に変えまして特に、従来関係性の少なかったシードステージ、アーリーステージのベンチャーとの協業による事業開発を活性化することを目的に、その事業投資を実行していくための組織として戦略投資推進室を発足させました。さらにその中に少額出資検討会というまったく独立した仕組みを作りまして、投資に関わる意思決定を完結しています。さらに従来はどちらかというと自社の事業との関連性があるベンチャー、いわゆる近接領域への投資ばかりしていましたが、あえて遠い所、なかなか未知の分野ですが自社とのシナジーがすぐに見込めないようなベンチャー企業への投資も開始しました。なかなか経営会議だと論理的な説明が難しいような投資ですが、非連続の成長を目指して投資先との協業仮説を設計することを条件に、スタートしています。

基本的なプロセスは、スクリーニングして、面談検討して、デュー・ディリジェンス(DD)をして、出資実行していく流れです。特徴的なところは対象会社の社長に来ていただいて、審査メンバー(経営企画や財務、法務、R&Dの部門長クラス)の前で、自社の生業、アピール、凸版との協業で期待することなどを中心に30分ぐらいプレゼンテーションしていただいて質疑応答をし、投資判断に反映していく機能だと思います。

1件当たりの上限金額、年間の投資金額もBS投資の中で決めて、かつ基本的には持分法適用ではない形で設計しています。約3年間、取り組みをしてきまして、現在20社強のベンチャーに投資実行し、その中でM&A 1件、今も仕掛かっているものが何件かありますし、それ以外にもIPOした会社が2社ほどあります」

ベンチャーM&Aは新しいチャレンジ

久保田 「私は大学を卒業したあと、UBS証券等のM&Aアドバイザリー部門にいました。そのあとソニーに6年間いて、2005年からGCAで仕事をさせていただいています。GCAは2008年にアメリカのサヴィアンという西海岸に拠点をおくM&Aアドバイザーの会社と経営統合しました。そこから10年間、シリコンバレー発のテクノロジを、M&Aというソリューションを使って、日本企業が取り込む仕事をしてきました。これまでは、『米国企業』のファンドレイジング(資金調達)のお手伝いやM&Aでの

イグジットのお手伝いをしてきましたが、2年前に同様のビジネスをGCAの東京でもやってみようということで、100%子会社のGCAテクノベーションを作りました。直近だと、Fracta(水道管破裂を予測するアルゴリズムの開発提供)の栗田工業への売却や、お金のデザイン(ロボアドバイザーによる資産運用サービスの提供)による資金調達などをサポートさせて頂きました。

久保田 朋彦(くぼた・ともひこ)

GCAテクノベーション株式会社 代表取締役

15年以上に渡り、メディア、テクノロジー業界にて、日本企業と米国のテクノロジベースの企業とのM&Aや戦略的アライアンスを実現。日米のメディアおよびデジタルテクノロジー企業をクライアントとしている他、メディアおよびテクノロジー業界でのカンファレンスにも多数スピーカーとして参加。UBS証券、ソニー、GCAを経て、2014年にデジタルテクノロジー分野でのインキュベーション事業を手掛けるGCAの子会社アンプリアの代表取締役に就任。2017年7月に日本での体制強化に伴い、GCAテクノベーションに商号変更。

実際のところ、日本では、ベンチャー企業への出資・買収については、投資する側も、される側も、試行錯誤を続けていると感じています。例えば、投資する側の事業会社のトップマネジメントに、『是非やりたい』と言って頂いていても、経営会議が通らないようなケースもある。このような事情を抱えている中で、各社、

CVC(コーポレート・ベンチャー・キャピタル)を作ってみたり、朝田さんのお話にありましたような、社内組織を作って、仕組み化するチャレンジをしておられます。なぜそうなっているか。答えは、最近、よくAIとか、ロボットとか、デジタルとか盛んに言われていますが、凸版印刷にしても、他の事業会社にしても、この領域に投資することは、新しくて、今までやったことがないチャレンジだから、だと考えています。既存事業の延長線上のM&Aであれば、日本企業も、プロセスそのものに相当慣れてきていらっしゃいますので、判断するのは難しくないはずです。工場や営業権等、アセットを目的としたM&Aは、各社これまでも多く手がけられてきたわけですからね。それらは経営会議で議論をして答えが出る話だと思います。しかし、今まさに朝田さんがおっしゃったように、自分の会社にない事業領域のM&Aは、各社、やったことがないことが多く、どう判断したらよいか分からない。しかも、ほとんどのケースで、成長率が極めて高いため、バリュエーションが高い。それをどうやって買うか、皆さん本当に悩まれています。正直、我々も、アメリカやヨーロッパなど海外の事例を見ながら悩みながらやっています。日本企業でこのようなチャレンジをされている会社でいうと、凸版印刷さんは出資件数や金額においてトップクラスで、その仕組みがきちんとできていらっしゃる会社のように思います」

独立系ベンチャーキャピタルが成長

髙原 「私は1996年にTMI総合法律事務所に入所しました。当時、二十数名の弁護士を擁する事務所でしたが、今では400名弱の弁護士を抱える事務所になっています。当初は他の大きな事務所に比べると規模が半分以下であったということもあって、IT関連など、当時、新興分野と言われるエリアにも業務範囲を拡げていたため、ベンチャー企業に関わる案件も多くありました。私自身は1997年にアメリカに留学させていただく機会がありまして、ロースクール、ニューヨークの法律事務所を経て、1999年から2001年までシリコンバレーの法律事務所で2年ほど勤務しました。それがきっかけになって、その後日本に戻ってからは、主にベンチャーキャピタル(VC)やベンチャー企業向けのサービスを扱う機会に恵まれました。また、その延長で、対応分野が投資ファンドの世界に拡がっていき、今は

プライベートエクイティファンドからの依頼案件を主に担当するようになっています。

髙原 達広(たかはら・たつひろ)

弁護士

1996年4月に弁護士登録し、TMI総合法律事務所に勤務。米国ロースクール留学後、Simpson Thacher & Bartlett法律事務所(ニューヨーク)、Wilson Sonsini Goodrich & Rosati法律事務所(パロアルト)での勤務を経て、2001年TMI総合法律事務所に復帰し、2003年にパートナーに就任。

2010年より、中央大学法科大学院客員講師として、「ベンチャービジネスと法」の講義を担当し、2016年より、東京大学協創プラットフォーム株式会社の社外監査役就任。2011年には、日本証券業協会の「新興市場等の信頼性回復・活性化策に係る協議会」の第1部会委員を務める。

上場企業や投資ファンドによるM&A案件に多数関与し、起業家やIPOを目指すベンチャー企業に対しても幅広く法的アドバイスを提供している。

ベンチャー企業に関していうと、なかなか法ニーズを感じ取っていただけない形でビジネスの現場が進んでいることも多くありますので、大きな法律事務所のなかでのベンチャー関連の業務の割合は全体的に見れば少ないのかなと思いますが、私自身は、2000年のITバブルの崩壊からその後の大学発ベンチャーブームの時代、それからライブドアショック後の状況、リーマンショック後の大変な状況などいろいろ見てきました。その間、ベンチャー企業を巡る環境はかなり変わってきており、以前に比べれば日本でもかなりベンチャー投資は進んできていると感じています。また、VC自体も、以前は証券系、銀行系、損保系、生保系、外資系など、カテゴライズしやすい業界が出資母体ごとにあって、それぞれ特性があったのですが、最近はいわゆる独立系のVCが成長してきていて、特にアーリーステージのベンチャー企業を発掘し投資していく分野では、独立系がかなり勢いよくやってらっしゃるという印象です。これが若い方々に起業する機会を提供しているということもあって、少しずつではありますが、日本のベンチャー業界も変わってきていると思います。

ベンチャーとの関わりで言いますと、ベンチャーキャピタルファンドを組成するという仕事もありますが、これはもうかなり定型化してきていて、法律事務所が深く関与する割合が少なくなってきている印象です。経済産業省も投資事業有限責任組合契約のひな型を出していますし、ファンドのスキームに特殊性がない限り、我々が深くコミットして作業する必要があるものは、少なくなっている印象です。逆に、ベンチャー企業側で、各種ファイナンスを行う時の種類株の設計など、少し特殊性があるものに関わらせていただいたり、あるいはベンチャー企業が成長の過程で東南アジアにオフィスを作るとか、海外展開で合弁を組んだりとか、あるいはIPOに向けて会社の体制を整えていく過程でお手伝いをすることが増えています。私の所属する事務所では、従来から、ベンチャー企業の皆様とお付き合いする中で、我々自身も成長させていただいたという思いがあります。そこで、現在もシリコンバレーにオフィスを開設したり、イスラエルの法律事務所に弁護士を出向させたりするなどして、起業家の支援をしたり、日本企業が各種のベンチャー投資を実施したりする場面で、お手伝いをさせていただいています」

2. ベンチャーを取り巻く環境

投資先・協業先としてのベンチャーについて

髙原 「お2人はベンチャー企業との接点を多く持たれていますが、それぞれの立場からみて今の投資先、あるいは協業先としての日本のベンチャー企業をどのように見られていますか」

朝田 「先ほどご紹介しましたように、20社強のベンチャーに投資している活動の中で一定程度の接点がありますが、実際に十数年前から比べると圧倒的にベンチャーの数が増えていますし、何より大学を卒業してすぐにベンチャー企業に入る人や、自らベンチャー企業を作る人などのパワーやスキルの高さは本当に肌身で感じる、一番大きな変化だと思います。ただ、まだ人材面の課題で言うと、海外のベンチャーの経営者のプロと、日本のベンチャーの経営者のプロという観点では、まだまだ歴然とした差があると思います。また、アメリカでは、そのステージによって経営者がどんどん変わっていくというスタイルがあるのですが、日本においては、アーリーステージからシード、A、B、Cを経て、IPOでゴールする、あるいはM&Aでイグジットする時まで、一人の経営者がずっと携わっていくというケースが多いと思います。そのあたりも経営のプロという点でアメリカと日本の差があると思っています。

もう1つ、各種レポートでもみなさんご存知の通りですが、明らかにベンチャー企業の評価額が高くなってきていますし、VCなど投資をする側の調達総額も増えてきています。当社は研究開発投資として年間約200億円かけていますが、さらにベンチャー投資の比率をあげていくことは事業会社としての投資バランスを失うリスクが高まっているのではないかと感じています。

さらに技術という視点で言うと、日本はいわゆる応用技術に優れたベンチャー企業が多い。逆に既存の業界プレイヤーの常識を覆すようなディスラプティブ(破壊的)なベンチャーは残念ながら少ない。

しかし、このままでは5年後、10年後、我々自身のポジション、ビジネスモデルが危ういとの危機感が日増しに強くなっています。既に日本の様々な企業が海外での投資や事業開発活動を強化されており、実際にお話を聞くと、その危機感はものすごく強い。日本では自社内で持っているR&D機能、資産、ネットワークとベンチャーとのリレーション強化で新規事業の拡大を図っていくというのはもちろんですが、ディスラプティブな海外ベンチャーを見に行かないこと自体が経営リスクになるという課題感は大きく、早期に現地駐在を置きながら米国、イスラエルなどでの投資機会を増やしていこうと考えています」

日本のベンチャーマーケットはアメリカの20分の1

髙原 「久保田さんはアドバイザーとして米国のベンチャー企業もよく見られていると思いますが、日本のベンチャー企業をどのように見られていますか」