左から中村 慈美氏、武井 一浩氏、酒井 竜児氏、戸嶋 浩二氏- <目次>

- はじめに~平成の歴史はM&A発展の歴史~

- 第1期:1990年前後

バブル崩壊初期の諸事象

第三者割当・主要目的ルールの判例蓄積

組織再編税制前夜~合併と欠損金の引継ぎ問題 - 第2期: 2000年前後

商法大改正による組織再編制度の創設

株主代表訴訟制度に伴うM&A現場への善管注意義務・経営判断原則の浸透

組織再編税制及び連結納税制度の誕生 - 第3期:2005年前後

社会的注目を集める買収案件/平成17年会社法制定

引きずる非適格株式交換における法人課税の問題

- 第4期:2010年前後

選択肢の多様化と新たな法的紛争

資本市場からの規律強化

グループ法人税制へ - 第5期:直近の動向と令和時代に向けた展望

最近の主な動向

手続の公正性の重視

株対価M&A制度の重要性

競争法審査の国際的負荷の問題点

連結ベースでのインサイダー取引規制の必要性

M&A契約実務の変容

組織再編税制の宿題~非適格株式交換、スクイーズアウト税制における法人課税の問題 - おわりに

- 【参考資料】M&A関連年表

はじめに~平成の歴史はM&A発展の歴史~

武井 「いろいろな分野で『平成を振り返る』企画が発信されていますが、これをM&A法制の視点から振り返ろうという企画になります。

M&A法制について、平成初期は

インサイダー取引規制の導入に始まり、公開買付規制、大量保有報告制度などが整備されましたが、まだM&A契約に関する詳しい実務は一部の外資系の買収案件とかぐらいでした。その後、バブル崩壊によるいわゆる『失われた10年』の時代に入り、不良債権処理や選択と集中の戦略の手法として、組織再編の法制が整備され、M&Aがより使われはじめました。ちょうど21世紀に入る直前頃から、持株会社解禁や商法改正を含め、関連法制が大幅に整備されました。こうして使い勝手がよくなったM&A手法を使いこなす中で、M&A実務が定着し、平成の30年間はM&Aがとてもなじみ深い時代となりました。

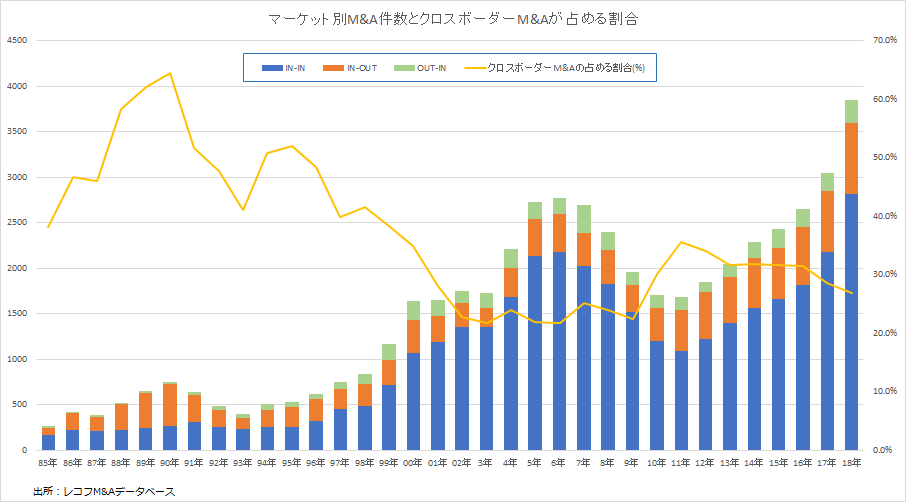

編集部の方で準備いただきました図表で1985年から昨年までの間のM&A件数の推移を見ておきたいと思います。グラフの通りバブル期に不動産投資的な海外M&Aがあったのを除くと、2000年前後まで、M&A件数はそれほどではありませんでしたが、選択と集中のもと、バブルの負の遺産を克服するためM&Aが急激に増えました。リーマンショックで一時期落ち込みましたが、人口減少など、国内の成長が見込みづらい中、成長を海外に求める

IN-OUTの大型案件が増え、国内も第4次産業革命を背景にベンチャーM&Aも増えています。その結果、最近数年間は、毎年史上最高を更新するなど、M&A市場は活況を呈しています。

こうしたM&A件数の推移をみても一目瞭然ですが、この平成の30年間こそM&A発展の歴史そのものといっても過言ではありません。そこで、この平成を、M&A法制と実務の観点から振り返ってみる意味があるだろうということで、今日は弁護士や税理士としてM&A実務の最前線でご活躍の先生方にお集まりいただきました。30年を1回の座談会で議論するというある意味で大胆な企画かもしれませんが、よろしくお願いします。弁護士については3名の修習期が、酒井先生が30期台、私が40期台、戸嶋先生が50期台ということで、ちょうどよく世代間のバランスもとれた構成になっています(笑)。では、30期台の酒井先生から自己紹介をお願いいたします」

酒井 竜児(さかい・りゅうじ)

長島・大野・常松法律事務所 弁護士(パートナー)

83年東京大学法学部卒、85年長島大野法律事務所(現長島大野常松法律事務所)に入所、90年米国ペンシルバニア大学ロースクール(L.L.M)卒、90年から92年米国カリフォルニア州Palo AltoのWilson, Sonsini, Goodrich, Rosati法律事務所に勤務、85年弁護士登録、91年NY州弁護士登録、主な著書として、「会社分割ハンドブック」(共著、商事法務、2011年)。

酒井 「長島・大野・常松法律事務所の酒井です。私は37期で、弁護士になったのが1985年、平成になる前です。自己紹介にあわせて時代背景もお話ししたいと思いますが、私が司法修習生の頃はM&Aという言葉さえ聞いたことがなくて、M&Aらしきものに初めて接したのは、事務所に入って1~2年目、外資系の依頼者から英文の事業譲り受け契約の翻訳をアサインされたときです。そこで、

リプリゼンテイションズ・アンド・ワランティーズ(表明保証)にいきなり出くわして、なんて訳したらいいんだと…(笑)。その後、平成2年ごろまで、ご存じのとおりバブルの最盛期になり、日本企業は海外、特にアメリカを中心に、不動産や事業に大型の投資をしました。そこでアメリカ流の本格的なM&A実務に触れる機会があった筈です。ただそれは日本の実務として定着したわけではなくて、それが定着して来たのは、平成10年以降の金融・経済危機における生き残りをかけた事業再編・再生にM&Aが活用された頃で、外資系による、特に、金融機関、生命保険会社の救済型の買収が増え、アメリカ流M&A実務が浸透していきました。例えば、生命保険会社は随分買収されましたし、長銀や日債銀の件とかもありました。ルノーが日産に出資したのもこの頃です。ですから、私がアメリカ流のM&A契約・実務を学んだのは、この時代の

OUT-INの案件においてであり、外資系の依頼者が私の先生だったと思っています。当時は、会社法を駆使した複雑で技巧を凝らした取引といったものはできなかったですから、株式譲渡契約など、シンプルな取引がほとんどで、ひたすら現場で、

DD(デューデリジェンス)をやり、表明保証から

CP、

補償条項に至る契約実務を体で会得するという日々でしたね。おそらくこの時期に日本のM&A実務の基礎が定着したのかなと思います。

もう1つのトレンドは、公開会社の買収取引が出てきた点です。1990年(平成2年)に

公開買付制度が整備され、90年代後半ごろから上場会社を対象とした

TOBによる買収や買い増し案件が徐々に増えてきた。ただ、当時は

スクイーズアウトまでは考えていませんでしたね。2000年代に入って、会社法(商法)が頻繁に改正され、

株式移転、株式交換、さらに

会社分割まで可能になり、道具立てが整ったことで、いろいろな手法を複雑に組み合わせて事業再編や事業統合を行うことが増え、それにつれて実務が進化していった。最終的にはスクイーズアウトも認められるようになりました。税制も非常に整備されましたので、現状としてはM&A実務のための法的インフラは他の先進国に比べてもかなり整備されていると思います。

それから、最近の実務で、非常にインパクトがあり、他方で困っているのが、競争法上の届出ですね。法務デューデリジェンスで

ディールブレーカーになるような大きなイシューが見つかることはほとんどありませんが、競争法の関係で駄目になるケースは枚挙にいとまがありません。2010年前後から、雨後のタケノコのように、いろいろな国で競争法の規制が入ってきて、M&A実務の中で競争法への対処が非常に大きな比重を占めているというのが現況です。国内企業同士の統合などでも、外国の競争法の届出が必要になる場合もありますから大変です。

こうした30年間のトレンドの中に、いろいろな訴訟事件があって、M&A法制も進化してきた。そうした中で、私は、見様見真似でM&Aを始めて以来、ちょっと遅れそうになりながらもなんとかキープアップして、今日に至っています」

戸嶋 浩二(としま・こうじ)

森・濱田松本法律事務所 弁護士(パートナー)

98年東京大学法学部卒、2000年森綜合法律事務所(現森・濱田松本法律事務所)に入所、05年米国コロンビア大学ロースクール(LL.M.)卒、05年から06年米国ニューヨークSullivan & Cromwell法律事務所に勤務、06年から07年東京証券取引所上場部に出向。2000年弁護士登録、06年米国NY州弁護士登録。主な著書(共著を含む)として、『M&A契約-モデル条項と解説』(商事法務、2018年)、『新・会社法実務問題シリーズ/2 株式・種類株式(第2版)』(中央経済社、2015年)、『事例でわかるインサイダー取引』(商事法務、2013年)など。

戸嶋 「森・濱田松本法律事務所の戸嶋です。弁護士になったのが2000年ですので平成を語るには若すぎるのではと心配ですが、M&Aに関わって約20年というところです。M&Aとの関わりという点では、弁護士になったちょうどその頃、武井先生が商事法務に書かれた会社分割の論文を読んで、会社分割を勉強し始めたというのが、記憶に残っています。その後、海外留学から帰って、2006年に当時弁護士としては初めて東京証券取引所に出向しました。会社法、金商法ができた頃で、それへの対応方針を作るために専門家の出向を受け入れたわけですが、武井先生も委員をされていた『上場制度整備懇談会』の事務局として、コーポレート・ガバナンスや第三者割当の制度の在り方など、多方面にわたって関わりました。大きな経験の一つです。

また、平成13年(2001年)の商法改正で

種類株式がかなり自由化されたのですが、私が弁護士になって3~4年目の頃は、小泉・竹中政権下でバブル後の不良債権処理が華やかな時期で、多くの

デット・エクイティ・スワップ(DES)の案件に関わりました。案件によっては多様な種類株の設計・活用が必要でした。そうした縁もあり、2014年の筑波大学発のロボットベンチャー、サイバーダイン社の議決権種類株の東証上場にも関わらせていただきました」

中村 「税理士の中村です。平成10年に20年近く在職した国税の職場を退職して税理士登録しました。退職直前は、国税庁で不良債権処理に関するプロジェクトや個別審理に関する仕事をしていました。税理士となっても、最初のころは顧問先などいませんので、執筆や講演等を中心に、色々な税制度についての研究をしていました。平成13年に創設された組織再編税制は退職後のものですが、長年国税の職場で個別審理等に携わっていた者としてその後の改正に間接的に関わらせていただきました。

中村 慈美(なかむら・よしみ)

中村慈美税理士事務所 税理士

文京学院大学大学院経営学研究科特任教授。

主な著書として、「企業組織再編の法人税務」(大蔵財務協会、2010年)、「図解 組織再編税制」、「図解 グループ法人課税」(いずれも大蔵財務協会、2018年)など。

組織再編税制は大企業のためのものとおっしゃる方がいますが、決して大企業だけのものではありません。昨今、事業承継税制が話題になっていますが、平成13年のこの制度創設当時から、個人の事業承継にも使える制度だと考えています。その後使い勝手がよくなるよう色々な改正が行われていますので、事業承継に使えるということを是非知っていただきたいと思います。特に平成29年の改正は重要です。事業承継税制というとイコール相続税対策と思われがちですが、会社分割など、会社法の組織再編を使って課税の繰り延べができるわけです。M&Aの手法を使って事業を承継しながら、組織再編税制のメリットを享受することができるということですね

制度的にまだ問題があると思っているのは、非適格の株式交換の場合、株式交換完全子法人の有する資産を時価評価するという規定です。平成18年に株式交換制度が法人税法の本則に入って以来、今でもこの問題を引きずっています。株式交換によって株主が変わっただけで、株式交換完全子法人に何の変化もないのに時価評価を強制するということが、よく理解できないわけです。その後、平成22年にグループ法人課税制度が創設されましたが、これも画期的な立法でしたが、それに伴って組織再編税制も色々と変更されました。あとは、平成29年に

スピンオフとスクイーズアウトの制度が税法にも入ったところです。その都度、立法関係者とは立法の意図などについていろいろ意見交換をさせていただきました。その様な場でも、機会あるごとに、この非適格株式交換の時価評価の問題を提起させていただきましたが、その理由の説明はずっと納得のできるものではありません。とはいえ、従来は非適格組織再編とされていた現金対価による合併等が一定の要件の下で適格組織再編とになり、株式交換の適格要件でも全役員が辞めてはいけないという不合理(不整合)な規定も一人以上が残ればOKと改正されるなど、順次使い勝手の良い方向で改正されてきていると思います。ただし、非適格とされた場合の株式交換における子法人の時価評価課税の問題は、依然として問題だと考えています」

1.第1期:1990年前後

バブル崩壊初期の諸事象

武井 一浩(たけい・かずひろ)

西村あさひ法律事務所 弁護士(パートナー)

89年東京大学法学部卒、96年米国Harvard大学ロースクール(LL.M)卒、97年英国Oxford大学経営学修士修了(MBA)。91年弁護士登録、97年米国NY州弁護士登録。経済産業省「公正なM&Aの在り方に関する研究会」委員を現任。

主な著書(共著を含む)として、「株対価M&Aの実務」(商事法務、2019年)、「コーポレート・ガバナンス・コードの実践」(日経BP、2018年)など。

武井 「では議論に入ります。平成の始まりから現在までをいくつかの期間に区切って、その時期の法制や実務について振り返っていきたいと思います。テーマによっては時代の区切りを超えた議論になる箇所もあります。また、編集部作成の参考資料『M&A関連年表』(末尾掲載)も適宜参照ください。

まず、1990年前後、バブルからその崩壊の時期です。