[M&Aスクランブル]

(2013/09/25)

国際会計基準(IFRS)については、2012年に米国が強制適用を見送る中、我が国の企業会計審議会も、その強制適用の是非さえ決めかねる状況で、13年6月に公表された「IFRSへの対応の在り方に関する当面の方針」では、任意適用の実績積上げのための施策として、「任意適用要件の緩和」、「IFRSの適用方法」及び「単体開示の簡素化」を示すにとどまった。中でも、「IFRSの適用方法」では、いわゆる、改変しないIFRS(ピュアなIFRS)に加えて、「我が国に適したIFRS(「日本版IFRS」)」の導入の方向性が示されている。日本企業に受け入れられやすい日本版IFRSの導入によって任意適用会社を増やし、IFRS策定における世界に対する日本の発言権を確保したいという事情があるようだが、日本基準、米国基準、ピュアIFRSに日本版IFRSが加わり、過渡期とは言え4つの会計基準が併存することになる。いろいろな意見があるようだが、企業側の導入インセンティブはどうなのだろうか。

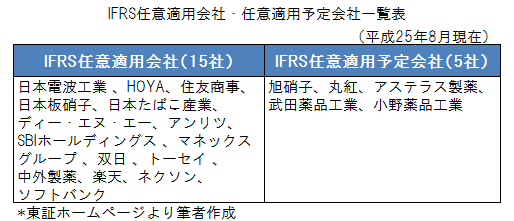

実際にIFRSを任意適用している会社を見てみよう。図表は、東京証券取引所が公表しているIFRSの任意適用会社15社と任意適用予定会社5社の一覧表だ。JT、武田薬品工業、ソフトバンク、総合商社など、海外M&Aを積極的に経営に活用している会社が多く、これらの会社にIFRS導入の動機が強いことが一目瞭然だ。海外M&AにおいてIFRSにはどのようなメリットがあるのだろうか。

*Cコース会員の方は、最新号から過去3号分の記事をご覧いただけます

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

![]()