1.エンタプライズDCF法の実務:おおまかなシート作成作業の流れ

連載

第11回まで、企業価値評価を理解するうえで必要なファイナンス理論について説明してきました。今回から、実務編として、実際に上場企業の財務諸表を用いて、

DCF法による企業価値評価を行う手順を確認していきます。

理論編では、フリー・キャッシュフローが予測されていることを前提に、ファイナンス理論からどのようにして

割引率(WACC)を求めるかの説明が中心でした。しかし、実際に企業価値評価の実務を行う場合、評価対象企業のフリー・キャッシュフローを予測しなければなりません。

連載

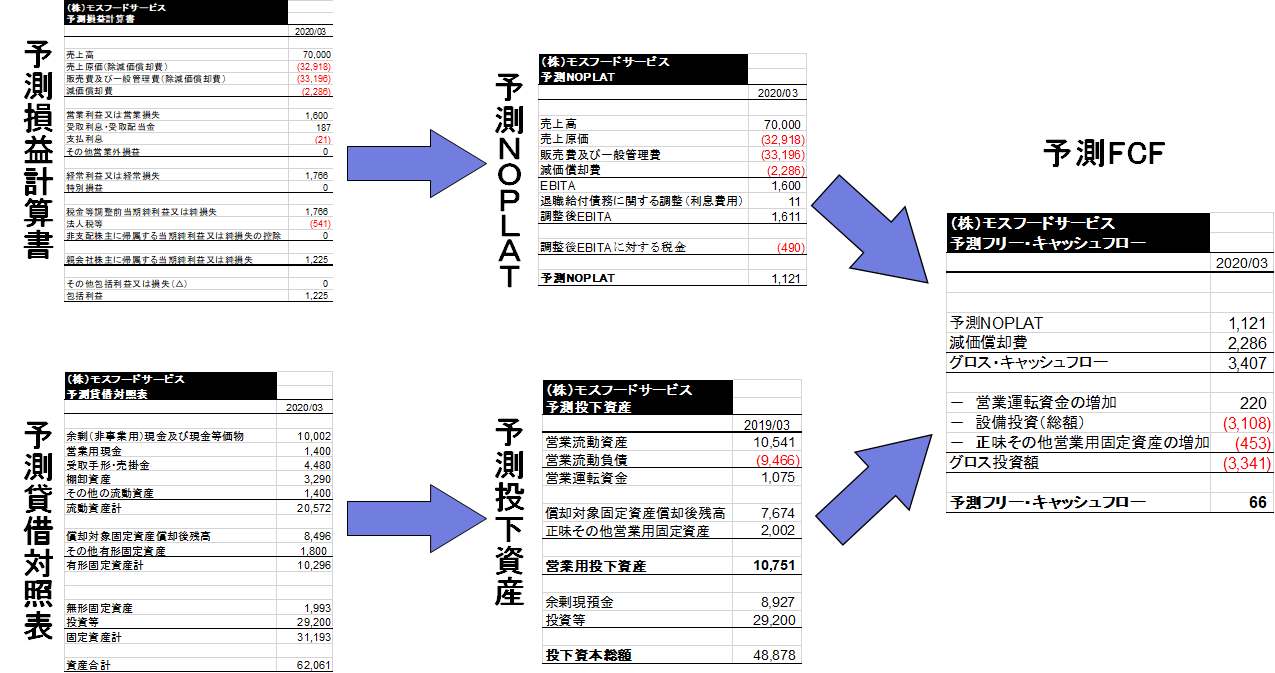

第11回の図表11-2で解説したとおり、フリー・キャッシュフローを求めるには、企業の営業利益から(みなし)法人税を支払った、(みなし)税引後の営業利益(NOPLAT: Net Operating Profit Less Adjusted Taxes)を求めて(図表11-2(3a))、そこから、将来事業活動を成長させるための追加投資に必要なキャッシュフローを確保・再投資し(図表11-2(4a))、残ったキャッシュフローをフリー・キャッシュフローとして求めます(図表11-2(4b))。なお、エンタプライズDCF法に必要なNOPLAT、再投資額、フリー・キャッシュフローは、全て今後発生する予測ベースのものであり、過去の実績値は事業価値の計算においては、直接は利用されないということには注意しましょう。

具体的な実務の手順でいえば、予測NOPLATは、予測損益計算書から求めます。また、予測追加投資額は、主に予測貸借対照表を作成して事業用資産の今後の推移から求めます。したがって、予測フリー・キャッシュフローを求めるためには、一部の企業で中期計画の業績目標として提示されているような、売上、営業利益などの損益計算書上の数値の予測だけでは十分ではなく、貸借対照表上の項目の予測も必要になります。以上のことを、これから実例として示していくモスフードサービスにおいて、予測損益計算書、予測貸借対照表、および、それぞれを整理して作成される予測NOPLAT、予測投下資産について、実務の流れを示したイメージ図が、図表12-1です。なお、通常実務においては、これらの作業をPCの表計算ソフト(MicrosoftのExcelなど)により、計算シートを作成して行います。以下に示す表計算シートの図表は、全て筆者が実際に作成したものを基にしています。

図表12-1 エンタプライズDCF法の流れのイメージ

これからの実務編では、このフリー・キャッシュフローの算定について、順を追って見ていくことにしましょう。具体的には、DCF法による企業価値評価の手順を以下の4つのステージに分け、それぞれのステージをより細かいステップに分けて手順を説明す…

■鈴木 一功(すずき かずのり)早稲田大学大学院経営管理研究科(早稲田大学ビジネススクール)教授

東京大学法学部卒業後、富士銀行入社。INSEAD(欧州経営大学院)MBA(経営学修士)、ロンドン大学(London Business School)金融経済学博士(Ph.D. in Finance)。M&A部門チーフアナリストとして、企業価値評価モデル開発等を担当の後、2001年から中央大学大学院国際会計研究科教授。2012年4月より現職。証券アナリストジャーナル編集委員、みずほ銀行コーポレート・アドバイザリー部のバリュエーション・アドバイザー。主な著書として『企業価値評価(入門編)』、『企業価値評価(実践編)』、『MBAゲーム理論』(いずれもダイヤモンド社)、他にコーポレート・ファイナンス、M&Aに関する論文多数。

※詳しい経歴は

こちら