はじめに

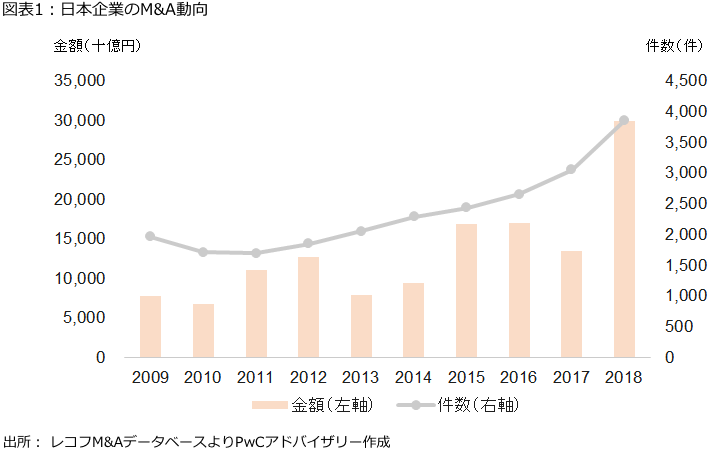

日本企業によるM&A件数は、東日本大震災に見舞われた2011年に底打ちして以降、2018年まで7年連続で増加の一途を辿ってきた。取引金額も過去4年間は一貫して総額13兆円を上回り、引き続き重要な戦略手段の一つとなっている。これらの中には、成功事例として称賛を浴びる案件、大型買収として世間を賑わせる案件もあれば、巨額減損の計上で注目を集める案件もある。つまずきの部分に焦点を当ててしまうと、後ろ向きの印象を与えてしまうかもしれないが、結果的に減損計上に至った事例には、高値掴みやデューデリジェンス不足と評されるものもあれば、買収先の不祥事に起因したものも含まれる。

昨今、M&Aに限らず、社会的な影響が大きく、コンプライアンスへの取り組みに関し問題視された事案も少なくない。背景は異なるが2018年6月には改定コーポレートガバナンス・コードも公表され、企業によるガバナンスの在り方や実効性評価に対する意識、世の中の関心もますます高まっている。本稿では、改めて価値創造の概念を振り返りつつ、ROIC視点からの「攻め」と「守り」、コンプライアンス視点からの価値創造、M&Aにおけるコンプライアンスマネジメントプログラムについて議論を展開していきたい。

価値創造プロセス下でROIC活用から期待される効用

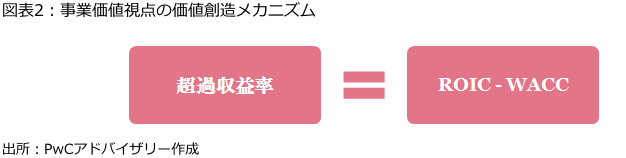

本稿で議論する価値創造メカニズムの定義は、伝統的なファイナンス理論が説明する超過収益率の概念に根差したものである。新たな価値は、資本コストを上回る資本収益率の達成を通じて創造される、と考え、事業価値の視点ではROICと

WACCのスプレッド、株主価値の視点ではROEと株主資本コストのスプレッドで評価することとなる。(無論、当該モデルの有効性は、評価対象の成長ステージの所在、事業構造が資本集約型なのか労働集約型なのか、などに左右される点には留意)

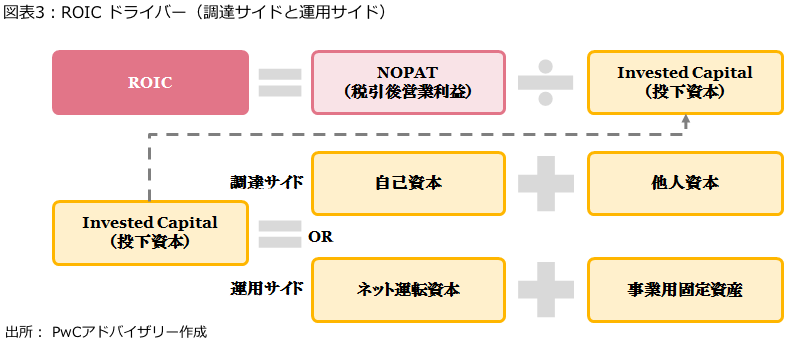

本稿では、より事業者目線に近いROICを取り上げて議論を展開したい。ROICの恒等式は、分子が事業収益のNOPAT(税引後営業利益)、分母が事業活動への投下資本で構成される。その中で、投下資本については(1)調達サイドの自己資本と他人資本で整理するパターン、(2)運用サイドの固定資産や運転資本で整理するパターン、と2つの形が存在する。多くの日本企業では広く事業部制が採用されており、事業別バランスシートは作成されていないケースも多く、投下資本の整理も運用サイドに着目するケースが多いのではないかと感じる。(HDカンパニー制を敷く企業やグループ資本政策の検討の場面では調達サイドに着目するケースも観測される)

運用サイド視点のROIC活用がもたらす効用は、(1)BS運用資産の属性も可視化することで稼ぐ力・投資効率の感覚が得易くなること、(2)フレームワークとして経営目標と現場目標の紐づけや社内エンゲージメント強化に向けた検討・対話の土台となり得ることが挙げられよう。「どの事業でROICは資本コストを上回っているのか/下回っているのか(価値を創造/毀損しているのか)」、「ROIC改善余地はPL側にあるのかBS側にあるのか」、「その改善余地を具現化するための施策は何か」など、事業採算評価の在り方や社内対話の焦点についてPL偏重型からの発展的な質的変化も誘引する可能性が期待できるのではないだろうか。

ROIC視点からの「攻め(Value Creation)」と「守り(Value Protection)」

これまでに、ROICが価値創造メカニズムを構成する一つの指標であり、運用サイドの視点でROICを見ることでどのような期待効用が見込めるかを述べてきた。資本効率向上のアップサイド機会を追求する取り組みを「攻めの姿勢のValue Creation」と表現するならば、阻害要因に対する感度・予見性を高めてダウンサイドリスクの芽を摘もうとする取り組みを「守りの姿勢のValue Protection」と言うことができるのではないだろうか。

本稿の冒頭で日本企業のM&A動向について触れた。結果として減損計上に至った事例には、市場平均バリュエーションを遥かに上回る買収価格で実施されたM&A、買収段階で既に対象会社が多数のM&Aを実施済みであり事業構造と暖簾の源泉が不透明なM&A、買収対象先で不正会計が発覚したM&Aなど、ケース事例を挙げれば枚挙にいとまがない。

本稿の本題ともなる課題意識は、Value Protectionの観点からいかにコンプライアンスの視点を取り入れられそうか、という点である。M&Aの場面では、ディールプロセスにおける事業・財務・税務に代表される各種デューデリジェンスやバリュエーション、買収後のPMI実行がメインストリームを成している。一方で、コンプライアンスの視点でROIC向上に資する是正余地や阻害要因が存在するのか否かは、ほとんど議論されてこなかった印象がある。また、昨今は、M&Aに限らず、社会的な影響が大きく、コンプライアンスへの取り組みにおいて問題視された事案も少なくない。