[M&A戦略と会計・税務・財務]

2018年3月号 281号

(2018/02/15)

1. はじめに

タックスヘイブン税制は平成29年度の税制改正により、BEPS最終報告書の基本的な考え方を踏まえた総合的な見直しが行われ、外国関係会社の2018年4月1日以後に開始する事業年度からの適用となる。改正後の制度(以下「新制度」)の適用対象となる法人については、外国関係会社の租税負担割合が20%以上30%未満で、一定の要件をみたさない場合(ペーパーカンパニー、キャッシュ・ボックスと称せられる)も、会社単位の合算課税制度を受ける法人(特定外国関係会社)に加えられた。ペーパーカンパニーの判定は、会社における業務の実体や管理支配の状況により行われるが、この判定基準となる「実体基準」や「管理支配基準」をより明らかにする通達(以下「改正通達」)が2018年1月9日に公表された。

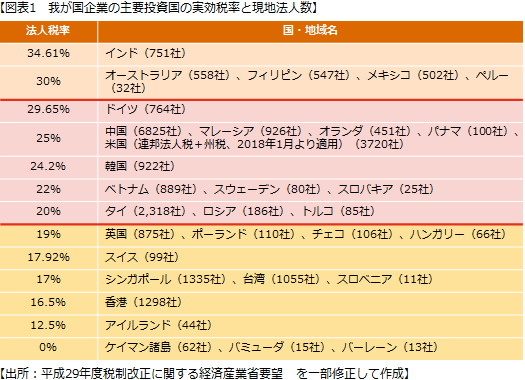

これまで、特定外国関係会社に該当すると想定されていたのは主にオランダの中間持株会社等であり、改正の影響は限定的であると考えられていた。ところが、米国の税制改正で法人税率が35%から21%に引き下げられ、2018年1月以後は州税も含めた実効税率が改正前の40.75%から25%前後に下がることから(図表1参照)、特定外国関係会社の該当性の懸念が生じている。米国投資は現地法人数ではオランダ法人の8倍を超えており、合算課税の対象となった場合の税金コストは膨大である。米国の子会社が特定外国関係会社に該当するかの判定や、仮に該当する場合には改正法適用まで(特定外国関係会社の判定は、当該会社の事業年度末の状況による)の業務形態の見直しが急務とされている。

租税負担割合が20%未満の外国関係会社のうち、経済活動基準を満たさない場合(対象外国関係会社)は改正前と同様に、会社単位の合算課税制度を受けるが、「事業基準」の判定に関する最高裁判決が2017年10月に出され、地域統括業務を行う法人の事業判定について、一定の解釈基準が出されたものと考えられる。

本稿では、改正通達により明らかにされた論点、及び2017年10月の最高裁判決等から、海外子会社の業務における影響について解説を行う。

2. 「管理支配基準」及び「実体基準」の解釈について

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

[Webマール]

![]()