はじめに

昨今の企業経営に関する報道で、「ESG」「サステナビリティ」という言葉を見かけない日は無い。昨年開催されたCOP26では、気温上昇幅を1.5℃に抑えるという野心的な目標が明文化され、気候変動対策は国際経済社会においていよいよ待ったなしの状況である。

しかしながら、ESGの重要性に対する世の中の認識が高まる一方で、日本における企業経営の現場では、足元の東証の市場区分見直し等への対応として弥縫策的なTCFD(気候関連財務情報開示タスクフォース)対応に留まりがちという悩み、あるいは、長期を見据えて作成したサステナビリティのビジョンが足元の年次計画・中期計画策定と連動しないといった悩みも多く聞かれる。

本稿では、あらためて気候変動対応だけにとどまらず、サステナビリティ潮流が企業経営に本質的に問いかけるものの正体を整理しつつ、サステナビリティ経営の実務的な実装に向けた検討の在り方について解説していきたい。

サステナビリティが企業経営に与えるインパクト

● サステナビリティ経営の本質的命題

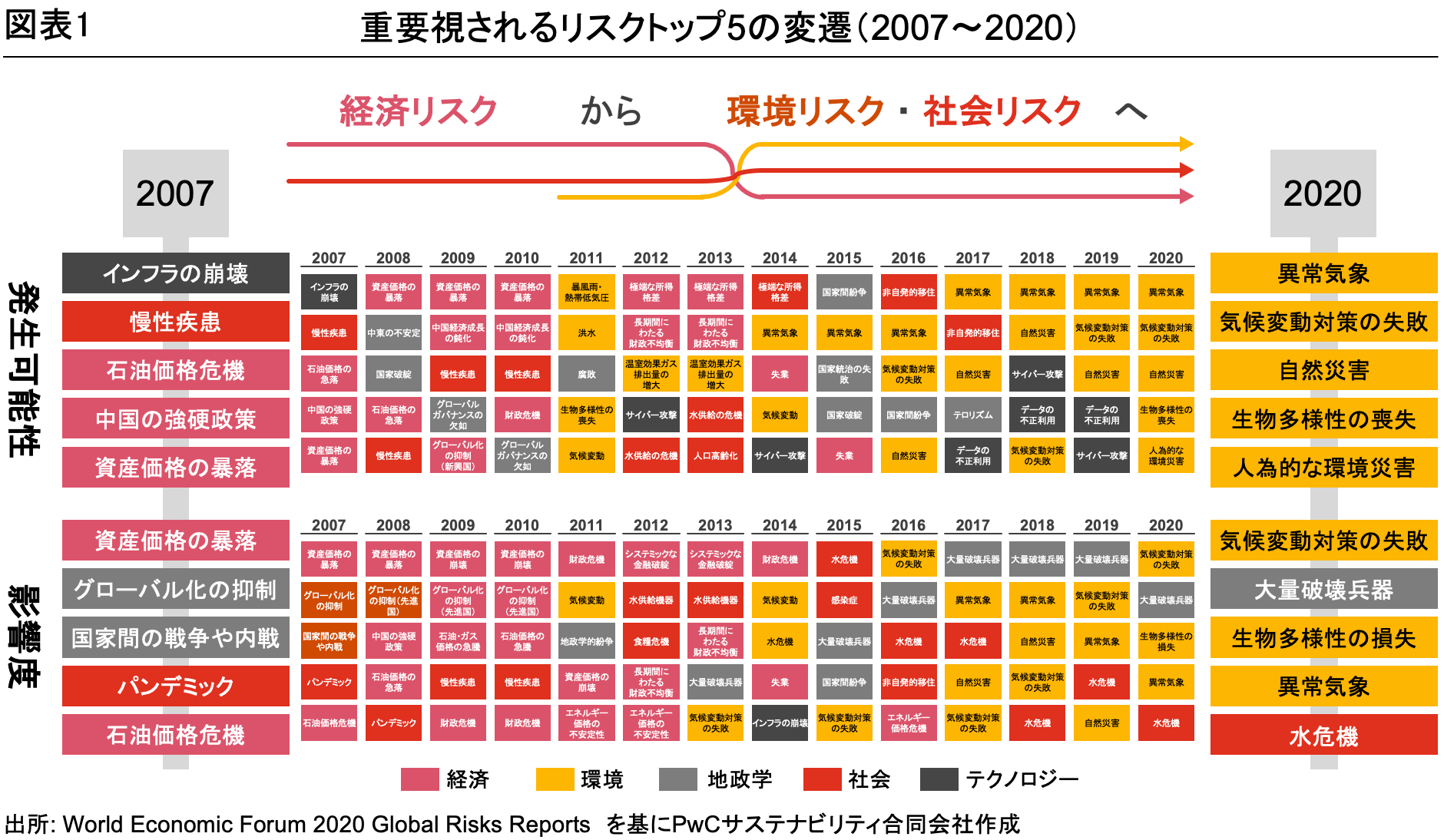

企業を取り巻く外部環境の構造的変化についてあらためて整理してみたい。いつからESGが重要視されるようになったのか。最初のきっかけは、2006年にコフィー・アナン国連事務総長が金融業界に対して、ESGの考え方を投資に組み込むよう責任投資原則(PRI)を提唱したこととされる。その後も国際社会は世界的な金融危機によるショートターミズムから長期志向への価値観変化や環境分野の科学的研究の進展等を通じて、2014年頃に大きく潮目が変わり、2015年にはSDGsが定められるとともに、国連気候変動枠組条約国会議(通称COP)においてパリ協定が採択され今日に至る(図表1)。

このように、国際社会と資本市場のルール形成の大きなうねりの中で外圧が高まることで、企業活動においても、ESGを1つの評価基準としながら、従来のCSRやCSVといった概念を統合した存在としてサステナビリティ経営、サステナビリティトランスフォーメーション(SX)の重要性が高まって来たと考えられる。

サステナビリティは、企業活動によって創出される経済価値(あるいは企業価値)と環境・社会に対する責任(価値)を両立するもので、構成する要素は新しいものではなく、社会の公器たる企業が急速に変化する環境・社会の中でいかなる付加価値を世にもたらすか、その存在意義を問う不変的なものである(図表2)。CDPの年次調査、TCFD/IIRCといったフレームワークや、SASBに代表される情報開示スタンダードなどといった林立する様々な要請に対し、与えられたものとして受け身に対応する傾向も見受けられるが、むしろ、“他にも類似の企業がある中でなぜ自社が存在しつづけるべき必要性があるのか” といった、サステナビリティが内包する本質的な問いに応える備えこそが重要である。

● サステナビリティの裏アジェンダ

サステナビリティが、何も情緒的な空を掴むような話ではなく、