[M&A戦略と会計・税務・財務]

2016年9月号 263号

(2016/08/15)

1. ポストBEPSの各国の動向

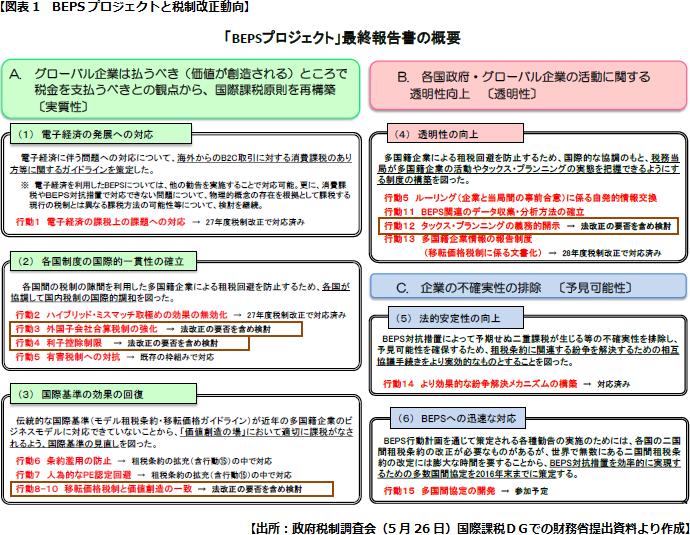

2015年10月のBEPS最終報告書(BEPS行動に基づく最終報告書、以下「BEPS最終報告書」)公表に続き、BEPSプロジェクトはBEPS最終報告書の勧告内容の実施の段階に入っている(注1)。また、我が国も含め、各国では勧告に従った税制改正も加速化している。

我が国ではBEPS最終報告書に先立つ平成27年度税制改正において、行動2(ハイブリッド・ミスマッチの効果の無効化)に関連した外国子会社配当益金不算入制度の見直しが行われ、平成28年度税制改正では行動13(移転価格関連の文書化)の勧告に基づく報告義務の導入が行われた。平成29年度の税制改正を議論する税制調査会(5月26日開催)では、行動3(外国子会社合算税制の強化)、行動4 (利子控除制限)、行動8-10(移転価格税制と価値創造の一致)、行動12(タックス・プランニングの義務的開示制度)の勧告に関して、法改正の要否の検討が行われている(図表1参照)。

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

![]()

![[座談会] 「真摯な買収提案」に企業はどう対応すべきか](/shared_files/contents/2024/202404/talk/icon02.jpg)