[M&A戦略と会計・税務・財務]

2017年3月号 269号

(2017/02/15)

1. 国際課税制度の見直しの方向性

2016年12月22日に閣議決定された「平成29年度税制改正の大綱」では、「我が国企業の海外における事業展開を阻害することなく、国際的な租税回避により効果的に対応するため外国子会社合算税制を見直す」ことが明らかにされている。与党が2016年12月8日に決定した平成29年度税制改正大綱では、「今後の国際課税のあり方についての基本的考え方」(補論)として、今後の我が国の国際課税のあり方を考えるに当たっては、背景となるグローバル経済や日本経済の構造的変化を長期的・巨視的視点を持って捉えることが必要である、として改正の視点を明らかにしている。

過去20年間におけるグローバル経済は、①新興国・途上国の経済規模や存在感の拡大、②様々な税制上の優遇措置を導入した欧州等の経済規模の小さな国・地域を経由地とするクロスボーダーの直接投資の増加、③オフショアセンターへの資本蓄積、④自国での知的財産開発の取組みと比べ多額の知的財産使用料を受け取っている国の登場、という4つの変化が認識されることが報告されている(平成29年度税制改正大綱)。国際投資における上記の動向は、研究開発等を通じた価値創造の場所と、開発された知的財産を活用した収益事業が行われる場所、すなわち、「経済活動が行われる場所」と「税が支払われるべき場所」が乖離する状況を生み出し、多国籍企業のグループ会社間での恣意的な機能移転や無形資産や資本の移動等の経済活動の歪みによる「税源浸食と利益移転」が「BEPSプロジェクト」の発足につながったことは周知の事実である。

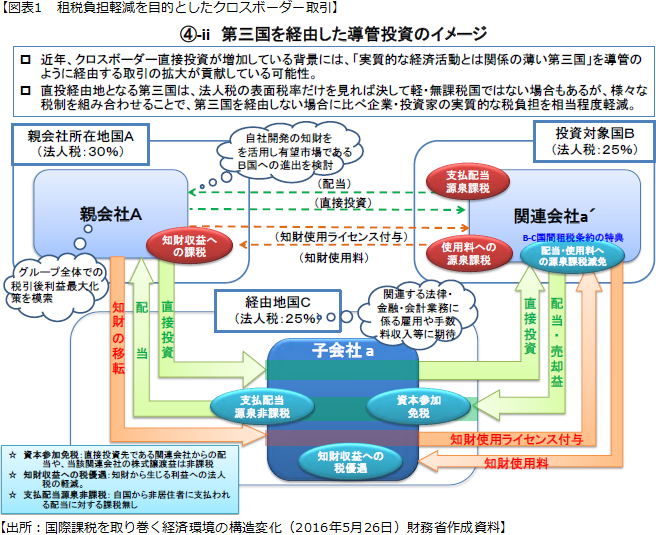

我が国の企業は、欧米所得の企業ほど租税負担の軽減に積極的ではないと一般的に認識されているが、近年の日本から軽課税国(オフショアセンター)や投資優遇税制を有する欧州・アジア諸国への投資の増大(注1)からは、税負担の軽減のために実質的な経済活動とは関係の薄い第三国を導管のように経由する取引が我が国の企業においても拡大していることを示唆するものである(図表1参照)。

そして上記の国際的な状況を踏まえて、今後の国際課税制度の見直しは、①健全な企業活動を支えるグローバルに公平な競争条件の確立(「BEPSプロジェクト」の合意事項の着実な実施に係る国際協調の促進)、②健全な海外展開を歪める誘引の除去(経済活動や価値創造の場と税が支払われるべき場所の一致)及び③税に関する透明性の向上に向けた国際的な協調という3つの基本方針の下で行うとしている。

「BEPSプロジェクト」の合意事項の着実な実施に係る改正としては、平成27年度税制改正(外国子会社配当益金不算入制度の見直し)及び平成28年度税制改正(多国籍企業の企業情報の文書化)により既に対応が図られている。今後改正が見込まれる項目としては、今般の改正に盛り込まれたタックスヘイブン税制の他に、過大支払利子税制、移転価格税制、義務的開示制度があり、いずれも平成30年度以後の税制改正で改正が検討される。本稿ではタックスヘイブン税制の平成29年度税制改正の概要と企業経営への影響について解説を行う。

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

[特集インタビュー]

![]()

![[座談会] 「真摯な買収提案」に企業はどう対応すべきか](/shared_files/contents/2024/202404/talk/icon02.jpg)