[M&A戦略と会計・税務・財務]

2017年12月号 278号

(2017/11/15)

1.はじめに

企業の成長戦略の重要な手段として企業買収が近年活況を呈しているなかで、当初期待していた買収シナジー効果が実現されず、買収後わずか数年で多額の減損損失を計上する事例も散見されるようになった。そのような事例が現れるなかで買収対象会社(以下「対象会社」)の企業価値向上に資するコーポレートガバナンス体制の在り方への関心の高まりを感じる。

買い手が対象会社に対してコーポレートガバナンスを十分機能させるためには、対象会社の経営状況を可視化できる仕組みを構築することが重要であるが、その第一歩として、買い手は対象会社が保有するあらゆるデータ・情報を買収直後に入手することが必要不可欠であると考える。なぜなら、買収直後の早い段階から対象会社の経営・事業戦略をセグメントレベルで企業価値創造の視点で定量的に可視化できるからである。

買収直後に対象会社のあらゆるデータ・情報へアクセスすることの重要性は、買収後の統合プロセス(PMI)の議論においてこれまであまり強調されてこなかったとの問題意識を筆者は持っている。本稿では、買い手が対象会社に対して十分なガバナンスを効かせ経営の可視化を実現するために、(1)買収直後のアクションとして対象会社のあらゆるデータ・情報にアクセスすることがなぜ重要であるか、(2)買収後の企業価値評価で実施するべき分析ポイントは何であるか、について取り上げたい。

2.企業価値創造とは

まず、上記2点を論じる前に「企業価値創造」についての定義を明らかにしておきたい。図表1の通り、投下資本利益率(ROIC)が資本コスト(WACC)を上回る場合においてのみ企業価値は創造され、創造される価値の大きさは、超過利潤と表現されるROICとWACCの差分に投下資本の額を掛け合わせたものに相当するとコーポレートファイナンスの分野においては定義付けされている。

この定義によれば、ROICがWACCを下回っている状況でいくら資本を投下してもそれは企業価値を「毀損」させていると見なされることになる。従って、対象会社の営業利益が黒字化しただけでは必ずしも企業価値は向上したとは言えないのである。

なお、対象会社の事業戦略オプションの策定や精査にかかる意思決定の場面で企業価値創造の指標を活用するためには、製品別、顧客別、地域別といった事業セグメントレベルで企業価値創造を評価・分析することが必要であると考える。

3.買収直後に対象会社のデータ・情報を入手することがなぜ重要であるか

買収合意を経てクロージングを迎えることができたら、買い手は対象会社のあらゆるデータ・情報にアクセスすることをまず考えるべきである。これにより、対象会社の企業価値がどの事業セグメントでどのように創造されるのかより精緻に把握でき、より蓋然性の高い事業計画を策定することが可能となるからである。

読者のなかには、買収検討段階で既にファイナンシャル、ビジネス両面から十分なデューデリジェンスを踏まえて企業価値算定を実施しているのもかかわらず、何故買収後に改めて企業価値評価を実施する必要性があるのかという疑問を持たれるかもしれない。この点に関しては、買収前後で入手できる対象会社に関するデータ・情報のボリュームには格段の差が生じており、買い手はこれらのあらゆるデータ等を入手できる立場を最大限活用して対象会社の企業価値向上に努めるべきであると考える。

買収案件において、対象会社だけでなく買い手においても案件が外部に公表されて初めて自社の買収案件推進の事実を知るというケースがしばしば見受けられる。それだけ案件に係る情報管理というものは関係当事者間において厳格に運用されているものであり、買収前のデューデリジェンスにおいて業務・ビジネスに直接関連するデータ・情報の入手や、対象会社の社員に対するインタビュー実施に対し大きく制限がかけられていることはよくあることである。

一方で案件が公表され買収実行後の段階に到達すると、買い手は親会社あるいは株主の立場から対象会社の協力を得てあらゆるデータ・情報にアクセスすることができるようになる。このように買収前後で得られるデータ・情報のボリュームには格段の差がある。そして買い手はこれらデータ等を最大限活用してより細分化された事業セグメントレベルで精緻な企業価値評価を行うことができる。

なお、買収後の企業価値評価には、以下3点の取り組み意義を見出すことができる。

1. 買収前に実施した企業価値評価の検証と価値毀損リスクへの備え

2. 蓋然性の高い事業計画の策定と適切なKPI設定

3. 事業計画の進捗を可視化する仕組みづくりと円滑なモニタリング体制構築

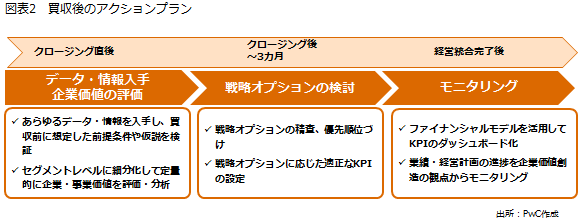

以上3つの意義をクロージング後のアクションプランとして時系列で捉えると以下図表2のようになる。この図から、買収直後の企業価値評価が戦略オプションの検討のベースとなり、モニタリング体制構築でも活用されることがわかる

では上記3つの意義について具体的に説明していきたい。

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

[Webマール]

![]()