1. はじめに

本稿では、評価者が選択や判断を求められる多数の要因があることを理解しながらも(注1)、最終的に評価結果をどう提示するかという問題、すなわち評価レンジについての論点に焦点をあてる。評価レンジとは文字通り、株式価値評価の幅を示すものである。わが国のM&Aや組織再編の実務では、当事者の取締役会や独立委員会が取引価格を承認する際、その価格が第三者評価機関の算定書の評価レンジに入っているか、あるいはこれを上回っているかが事実上の条件となっている。このため、基礎となる評価結果だけではなく、そのレンジがどの程度の大きさとなるかが、ディールの成否にとり重要な役割を果たしている。

実務においては、どのようにレンジを形成するかについては相当のバリエーションがあり、その選択は評価者の判断によるところが大きい。また、レンジの形成方法について確立された考え方がなく、レンジの大きさにつき基準となるようなガイドラインやルールが存在しないことも事実である。したがって、評価者がレンジについて適切な判断を行ったか、恣意的にレンジが拡大されていないか、レンジの大きさが合理的かなどについて、あまり厳密な議論がないまま、レンジの利用が広がっているといえる。本稿では、このような現状に対して明確なガイドラインを示すことは困難としても、議論のきっかけとなり得るよう、主要な評価手法ごとに、実務でどのようなレンジが用いられているか整理した上で、潜在的な論点につき検討を試みる(注2)。

2. わが国TOB事例に見る評価レンジの傾向

株式価値評価レンジに係る論点について考察する前に、わが国の実務においてどのようなレンジが形成されているか、その傾向を探るため、本年3月末までの1年間において実施された

TOB事例のうち、開示資料からデータの入手が可能であった50件について分析を行った。これら事例の全てのケースにおいてDCF法(一部DDM法を含む)が採用されており、ほとんどのケース(2件を除く48件)において市場株価法が併用されていた。また、21件については、上場

類似会社比較法も採用されていた。

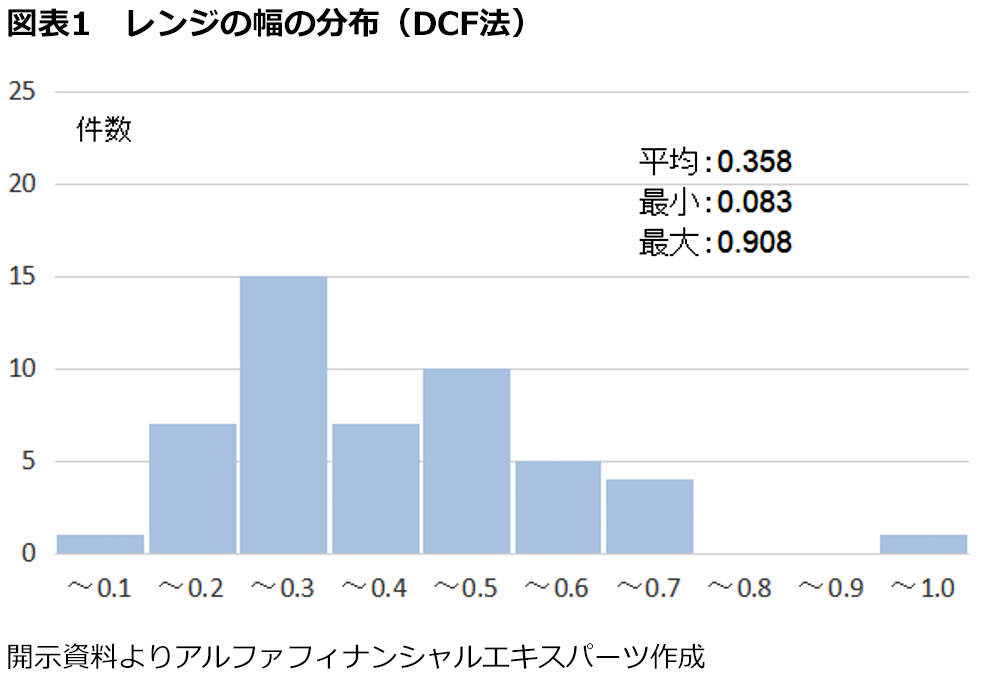

まず、DCF法の評価レンジについて、標準化のため、レンジの上限から下限までの幅をレンジの中心値(上限と下限の平均値)で除した値を各事例について求めると、その平均は0.358であった。また、その分布をみると、図表1の通り、大きなばらつきがあることが明らかとなった(最大値は0.908であるが、これは評価の中心値が100円の場合、買付価格が54.6円~145.4円という大きな幅を形成することとなる。)。TOBの買付価格と比較すると、買付価格をレンジの中心値で除した値の平均は1.07であり、DCF法により、買付価格に近い水準の評価が行われる傾向があることが明らかとなった。全てのケースで買付価格はレンジの下限を上回っており、DCF法のレンジにより買付価格がサポートできないというケースは見当たらなかった。

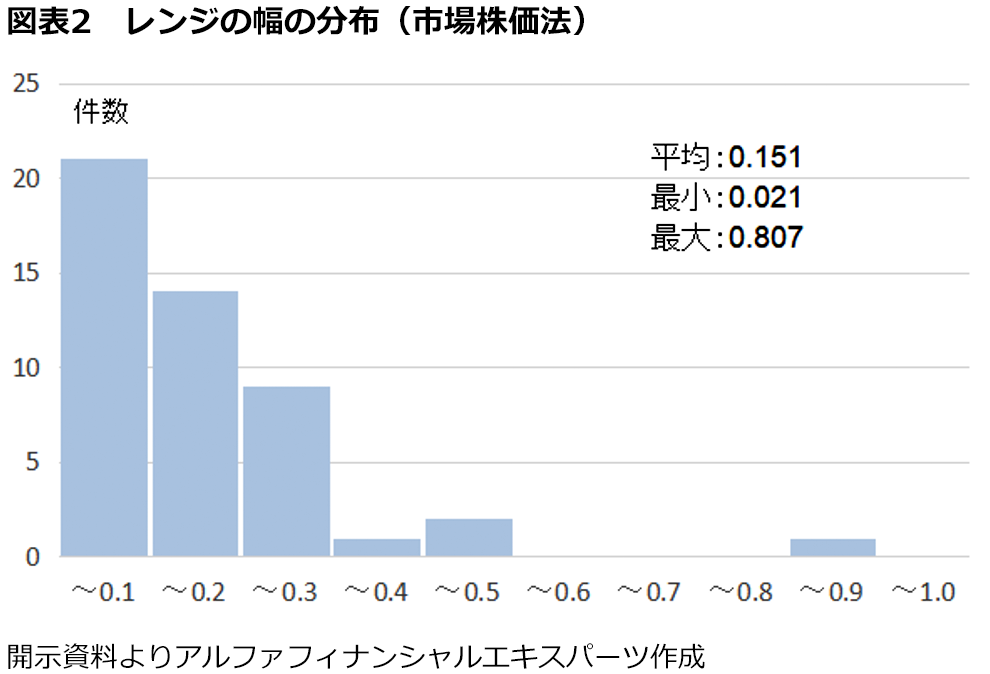

同様に、市場株価法についても標準化したレンジの幅を求めると、その平均は0.151となり、DCF法の場合よりも相当に狭い幅となることが分かった。また、図表2の通り、分布も0.3以下の範囲に集中しており、DCF法の場合と対照的な結果となった。TOB買付価格と比較すると、買付価格をレンジの中心値で除した比率の平均は1.48であり、全てのケースで買付価格がレンジの中あるいはこれを上回る結果となっていた。このような事実は、TOBの実務として、直近の市場価格に一定のプレミアムを加えた価格を買取価格として設定することが一般的であることからすれば、理解が可能である。

さらに、上場類似会社比較法についても検討すると、