プレミアムを付けて買収する以上は、買収後は、自然体での予定成長を上回る「業績の上乗せ」がどこかで必ず必要になる。すなわち、買収により、「これまではなかった新たな業績伸長のメカニズム」が働くので、この買収価格でもそろばんが合う、という話でなくてはならない。この新たな業績伸長のメカニズムとは、統合による相乗効果のことである。たとえ、買収先を独立した拠点として維持する形態(

スタンドアロン)をとる場合でも、買い手との間で何らかの統合がないことには、自然体での予定成長を上回る以上の業績の上乗せは、期待すべくもない。

統合をうまく行うには、適切な準備が必要である。このため、ディールの局面においては、1) まず何らかの暫定体制をとって買収先を受け入れ、2) 次いで水面下で統合準備を進め、3) 準備ができたら統合に踏み切る、という進め方をせざるを得ない。しかし、日本企業の行うM&Aにおいては、実際にはその歩みは滞りがちである。さらにそれぞれの段階で行うべきことが一段ずつ甘くなって、統合がさらに滞り、統合の成果も限定を受けるケースが散見される。

そこで今回は、買収の類型と、それに応じた統合の進め方を振り返り、パターン別に、いつまでに何をしなければならないのか改めて整理を行って、統合推進のガイドラインとして提示したい。

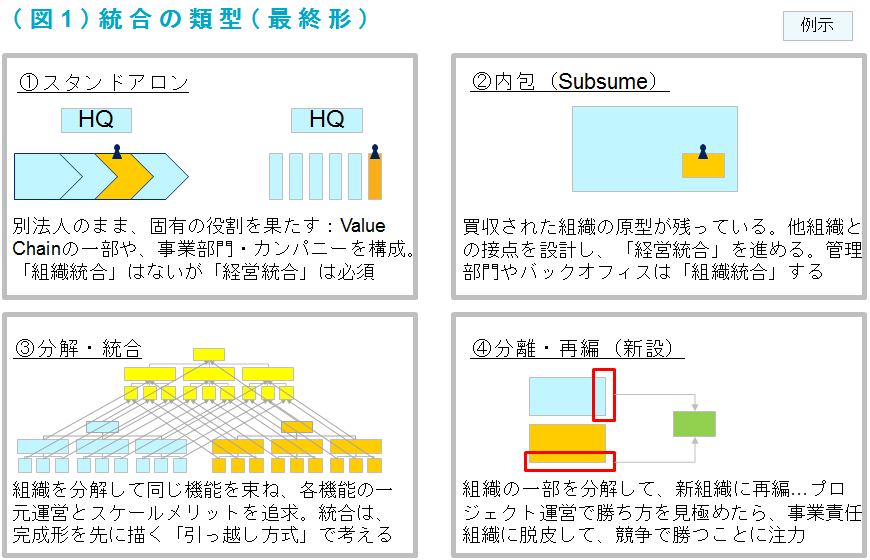

統合の最終形の選択

買収後の体制には、大きく4つの類型がある。その選択は、買収の目的や、買収先の事業・組織体制だけでなく、買い手の事業・組織体制にも左右される(図1)。

まず、①スタンドアロンでは、買収先の組織の独立性が保たれる。あたかも、買収によって変わったのは企業のオーナーシップだけであり、たとえ話としてそのようにいわれることもあるが、実際はそうではない。買収により取得した機能(①左側)や事業(①右側)が、買い手が保有していないものだったため、組織や指揮命令系統を分解・統合する必要が生じないだけで、依然として、買い手の経営体制・プロセスに買収先をしっかり組み入れて、一枚岩で運営しなければならない(経営統合)。そうでなければ、自然体での予定成長を上回る「業績の上乗せ」など、期待できない。この一枚岩の運営を実現する「経営統合」の項目については、本稿の後段で説明する。

なお、図1のタイトルに「最終形」と断りを入れているのは、例えば最終的には③分解・統合に行きつく必要があるが、買収直後ではその準備ができていないので、暫定的に容易にとれる体制(多くの場合、①スタンドアロンに擬した体制)で買収先を受け入れることが多く、このような暫定組織と区別する趣旨である。本稿では、断りがない限り、統合の最終形のことを指す。

次に、②内包では、買収先は買い手組織に取り込まれているが、その重要な部分は、もともと塊のまま残してある。その理由は、買収先の事業と買い手の事業を、事業の重要な部分において「別物」と理解し、分けて運営するのが正解である、と判断したからである。その意味では、①スタンドアロンと同じであり、組織や指揮命令系統の独立性を維持して、経営統合はしっかり行う。しかしもちろん、間接部門を筆頭に、買い手組織と統合できるところは、躊躇なく統合してしまう。

それでは、①スタンドアロンと②内包とでは、一枚岩の運営を実現する「経営統合」の踏み込み加減に違いがあるのか。大きな傾向としては、中に取り込んでいる分だけ(つまり、取り込むべしと判断した理由があるがゆえに)、共通インフラや一般的な業務プロセスの統合などは、②内包においてより踏み込んだものになるだろう。しかし、事業の肝心かなめの部分においては、「別物」と判定している以上、別系統で運営するのがよいのであって、その点においては①スタンドアロンと②内包とで経営統合には、本質的に差異がない。

2つの事業が同一事業なのか、それとも別に扱うべき事業なのかという問題は、統合の青写真を描くうえで、大きなポイントとなる。同一事業ということになれば、③分解・統合が最終形である。②と③では、統合の影響を受ける範囲、仕上がり組織の運営方法、そして、統合の準備と実行にかかる工数が全く違うので、よく見極める必要がある(②内包と③分解・統合の選択の視点と、判定の重要性については、本連載

第89回「統合パターンの選択とリスク管理」参照)。

しかし、一方で次の視点も重要である。すなわち、