※本記事は、M&A専門誌マール 2023年3月号 通巻341号(2023/2/15発売予定)の記事です。速報性を重視し、先行リリースしました。

上段左から石綿 学氏、武井 一浩氏、下段左から三笘 裕氏、神田 秀樹氏

<目次> はじめに~「同意なき買収」を巡って 同意なき買収と対抗措置に関する近時の裁判例 「2005年指針」以降の経緯と、ブルドックソース事件決定の先例性 ブルドックソース事件とニッポン放送事件 企業価値基準と権限分配論 事前警告型買収防衛策の意義 東京機械製作所と三ッ星事件の事案の違い等 ウルフパック戦術による共同協調行為 東京機械製作所事件と三ッ星事件の教訓 強圧性の概念とその問題について 企業価値基準と現行の権限分配論との不整合 株主意思確認総会の意義とMOM(マジョリティ・オブ・マイノリティ)についての考え方の整理株主意思確認総会とMOM 株主共同の利益の保護を考える主体 MOMは日本特有の仕組みではない 第二新株予約権方式と対抗措置の相当性 日本の資本市場を巡る状況小規模の会社が多い上場市場 株式市場の現実~買収者の類型やパッシブな機関投資家 株式市場の「質」の問題 欧州型の実質株主把握制度 より一般的な制度的課題~ヨーロッパ型の法形成の可能性、実質株主問題、大量保有報告制度とTOB制度の問題点必ずしも守られていない大量保有報告制度 M&A専門機関の必要性 公開買付制度の見直しの方向感 おわりに~M&A法制の今後のあり方

はじめに~同意なき買収を巡って

神田 秀樹(かんだ・ひでき)

1977年東京大学法学部卒。1977年東京大学法学部助手、1980年学習院大学法学部講師、1982年学習院大学法学部助教授、1988年東京大学法学部助教授、1991年東京大学大学院法学政治学研究科助教授、1993年東京大学大学院法学政治学研究科教授。2016年に東京大学を退職し、同年から学習院大学大学院法務研究科教授、東京大学名誉教授。

神田 「本日は、『M&A法制の実務と未来を展望する』というテーマで議論をしていただきます。

まず第1に、一般的には

敵対的買収 と呼ばれる『同意なき買収』についてです。2021年から2022年にかけて重要な裁判例が出されていますので、それを中心に議論していただきます。

そして第2に、その背景となる市場の状況、上場会社が置かれている状況、株式市場においてどういう種類の投資家がどういう行動をしているのか、といった点を議論していただきます。また第3は、M&Aに関する制度的な課題や立法論的な課題についてご意見を伺います。以上を踏まえ、M&A法制の実務は今後どうなっていくのか、どうなるのが日本社会にとって望ましいのかという点についても話し合えたらと思います」

1. 同意なき買収と対抗措置に関する近時の裁判例

神田 「まず、同意なき買収と対抗措置に関する近年の裁判例についてです。

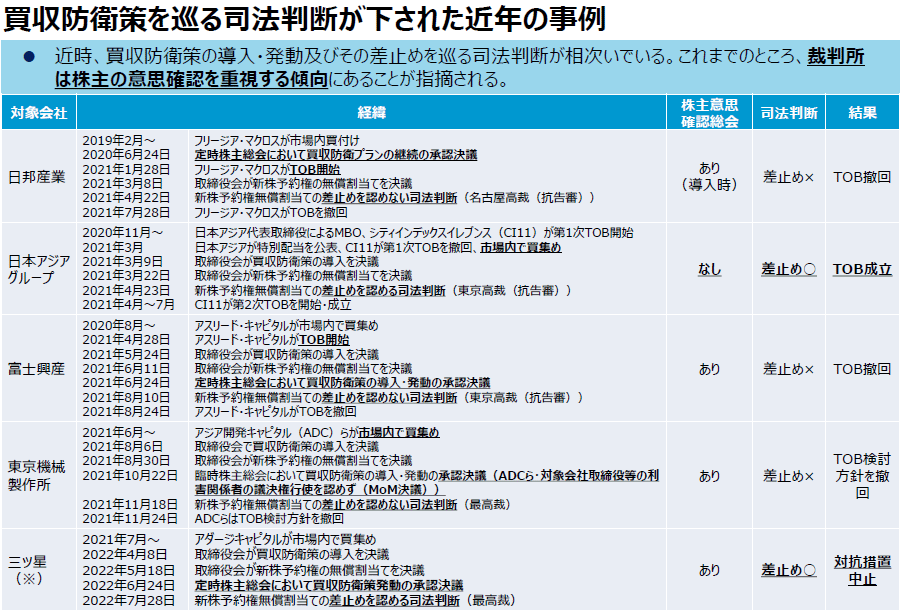

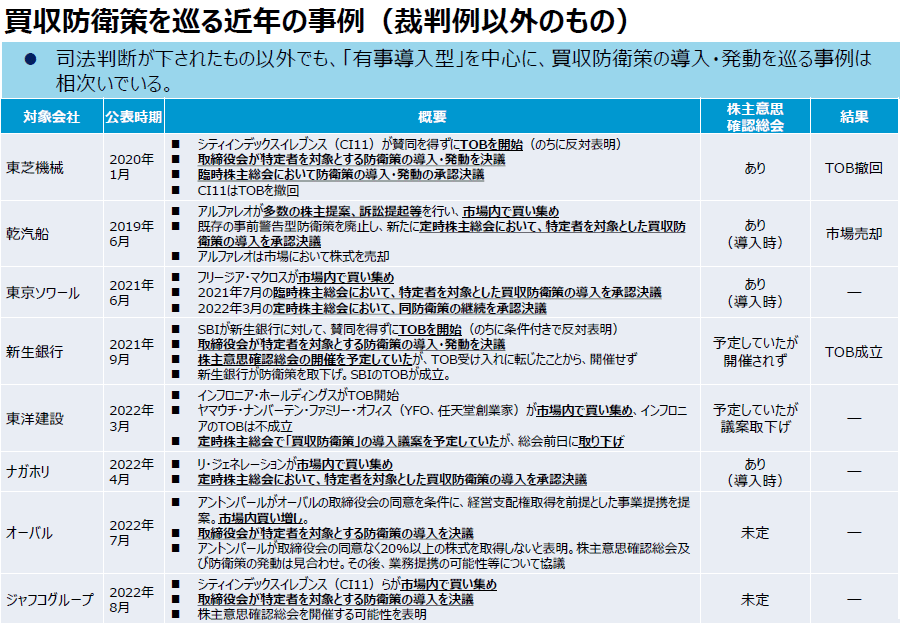

資料に示した通り、ブルドックソース事件(2007年)以降、同意なき買収に対する対抗措置が発動されたケースはほとんどありませんでした。しかし、2020年1月、東芝機械(現芝浦機械)が臨時株主総会において防衛策の導入・発動の承認を決議し、買収者であるシティインデックスイレブンスはその後、

TOB を撤回しました。これは裁判にはなりませんでしたが、『半有事』防衛策などと呼ばれ、話題になりました。その後、2021年に日邦産業事件、日本アジアグループ事件、富士興産事件、そして東京機械製作所事件があり、いずれも裁判所で、対抗措置としての

新株予約権 無償割当ての差止めの仮処分の可否が争われました。そして、2022年の三ッ星事件では、最高裁が新株予約権無償割当ての差止めを認めた高裁決定を是認する司法判断を下しました。

【図表】 対抗措置としての差別的新株予約権無償割当ての適法性に関する裁判例

(出所)経済産業省「公正な買収の在り方に関する研究会」資料(2022)

買収者の手法としては、公開買付(TOB)と市場買増し(市場買い上がり)があります。東京機械製作所と三ッ星事件の2つの事件では、40%程度まで市場買増しがされました。これに対する新株予約権無償割当ての『対抗措置』は『半有事』導入防衛策などと呼ばれています。

この対抗措置には、事案によって『導入』と『発動』のタイミングに違いがあります。例えば、同意なき買収者が登場した後に買収防衛策を導入して発動する際、導入した後に買収者の何らかの行動があって発動する場合と、導入後に買収者の行動は何もなくても対抗措置を発動する場合とのパターンがあります。

このようにタイミングの違いがあるのですが、現在では、できるだけ早い時期に『株主意思確認総会』と呼ばれる会社法上の株主総会ではない株主総会において、昔は『勧告的決議』などと呼ばれていた株主意思の確認をするのが、一般的な実務になっています。

また、ブルドックソース事件の時との対抗措置の設計の違いについて触れておきます。ブルドックソース事件ではブルドックソースが買収者(スティール・パートナーズ)に経済的な損害を現金で払いました。その後の議論を踏まえ、第二新株予約権の交付という形で、例えば20%まで(あるいは導入をした時点における買収者の持分まで)というように、一定範囲までは株式に換え得る損害軽減措置を講じるケースが多いと思います。別の言い方をすれば、一定範囲までは補償をするが、それ以上はしないという設計です。

表の中で、裁判所で差止めの仮処分が最終的に確定したのは、日本アジアグループ事件と三ッ星事件です。日本アジアグループ事件の特徴は、株主意思確認総会を開催しておらず、取締役会で導入して、かつ発動していることです。三ッ星事件は株主意思確認総会を開いた事案でした。なお、東京機械製作所事件は有名な事案ですが、株主意思確認総会で通常の普通決議ではなく、買収者と経営者の株式保有分を除いた残りの株主の多数の賛成を取りました。

まず、これら近年の裁判例について、皆様がどのように見ているか、重要だと思われる点をお伺いしたいです。

「2005年指針」以降の経緯と、ブルドックソース事件決定の先例性

あらかじめ、これまでの経緯の概略を説明します。同意なき買収の分野では、経済産業省と法務省により、2005年に「

企業価値 ・株主共同の利益の確保又は向上のための買収防衛策に関する指針」(買収防衛指針)が策定されました。これは平時、すなわち具体的な同意なき買収者が登場するより前に買収防衛策を講じる場合についての指針ですが、考え方として、『株主意思の尊重』が第2原則として挙がっていました。

それから『有事導入』の2005年のニッポン放送事件の東京高裁決定、それから2007年のブルドックソース事件の地裁・高裁を経ての最高裁決定がありました。ニッポン放送事件では、後に『機関権限分配法理』などと呼ばれるようになりましたが、取締役会決議だけでどこまで対抗措置が講じられるのかが焦点になりました。

そして、ブルドックソース事件では、有事導入型における対抗措置のいわゆる『必要性と相当性』です。これは、企業価値を毀損するものなのかどうかが対抗策の必要性を基礎付ける、その疎明責任に関するルールで、最高裁は、必要性については株主総会決議があれば疎明責任は転換する(事実上の推定)との見解を示しました。しかし、相当性は、株主総会決議があっても裁判所が中身を審査するという枠組みです。かつ、会社法上の条文との関係では、『株主平等原則違反』(会社法247条1号)といわゆる不公正発行と呼ばれている、新株予約権無償割当でいえば『新株予約権の発行が著しく不公正な方法により行われる場合』(会社法247条2号)の類推適用を本案とし、民事保全法の23条2項の仮処分命令の発出を求めるという形で裁判になるという姿が、現在の日本のこの分野を形成している判例法といえるかと思います。

以上を踏まえ、まず2005年の指針、ニッポン放送事件あるいはブルドックソース事件の決定の先例性、これらが最近の裁判に与えている影響、といったあたりからお聞きしたいと思います」

石綿 学(いしわた・がく)

森・濱田松本法律事務所パートナー(日本及びニューヨーク州弁護士)

石綿 「森・濱田松本法律事務所の弁護士の石綿です。いくつか申し上げたいと思います。

まず、2005年の買収防衛指針はソフトローですが、平時に買収防衛策を適法に導入するための要件を整理したものです。この指針策定後、基本的にはこれに沿って実務が形成されてきている印象です。神田先生が仰った第2原則のほか、第1原則で『企業価値・株主共同の利益の確保・向上の原則』があります。この点は、よいM&Aか否か、ないしは対抗措置の発動の可否を判断する際の1つのメルクマールとして使われるようになったと考えています。

買収防衛指針の第2原則に含まれる『株主意思の原則』ですが、その趣旨は、買収防衛策は株主の合理的な意思に依拠していなければいけない、というものでした。この『株主意思の原則』が、その後我が国において、買収防衛策を導入するに際しては株主意思確認総会を経るという実務を生み、対抗措置の発動に際しても株主意思確認総会が重視されるという今日の傾向につながったように思われます。また、総会で導入され、取締役会で発動された日邦産業事件においても、この株主の合理的な意思に依拠した枠組みが用いられております。

第3原則の『必要性・相当性確保の原則』も、一連の裁判例の根幹を成す要件を成していると考えます。

次に、ニッポン放送事件については、有事に取締役会のみで対抗措置を発動したケースですが、機関権限分配秩序論をかなり明確に打ち出した点が特徴的です。

また、ニッポン放送事件においては、

主要目的ルール に例外があることを示した点も有意義でした。主要目的ルール自体は、その後の裁判例で多少の表現の異同や調整が入っておりますが、基本的には維持されています。

他方、ブルドックソース事件は有事に株主総会が対抗措置を発動するという事例で、その必要性・相当性という基準で基本的には判断したのですが、その際に株主総会においてその必要性があると判断した場合にはそれを尊重するという考え方が示され、先ほど神田先生は疎明責任という形で事実を推定される、との趣旨で仰いましたが、その後の裁判によっても承継されています。

また、ブルドックソース事件で不公正発行について示した判断枠組みは、三ッ星事件等においても参照されています。ブルドックソース事件は、現在においても重要性の高い裁判例です」

三笘 裕(みとま・ひろし)

長島・大野・常松法律事務所パートナー。1991年東京大学法学部卒業。1993年弁護士登録。1998年Harvard Law School卒業(LL.M.)。1998年~1999年Cleary, Gottlieb, Steen & Hamilton LLP (New York)勤務。2004年~2007年東京大学大学院法学政治学研究科助教授。2017年~2022年経済産業省コーポレート・ガバナンス・システム(CGS)研究会(第2期・第3期)委員。M&A及び企業組織再編、コーポレート・ガバナンス、危機管理など企業法務全般を扱う。

三笘 「長島・大野・常松法律事務所の弁護士の三笘です。

権限分配論の現在地点

武井 一浩(たけい・かずひろ)

西村あさひ法律事務所 弁護士(パートナー) 1989年東京大学法学部卒、96年米国Harvard大学ロースクール(LL.M)卒、97年英国Oxford大学経営学修士修了(MBA)。91年弁護士登録、97年米国NY州弁護士登録。

武井 「弁護士の武井です。なお、ほかの皆様も同様かと思いますが、今日の発言は個人の見解であり、属する団体としての見解ではないことは最初に申し上げます。その上で、2005年指針、ニッポン放送事件決定、ブルドックソース事件決定、いずれも20年近くが経っているわけですが、どれも実務に対してとても大きな影響力を持っています。また、2005年指針の前に経産省の企業価値研究会から報告書が公表されており、いわゆる企業価値基準が示されました。企業価値を高める買収を促進する、前へ進めるというのが基本的な考え方で、いまも一般に支持されている基本的考え方であると思います。

事前警告型買収防衛策の意義

神田 「株主意思確認総会については、日本の特殊的発展になっていますが、後ほど議論したいと思います。