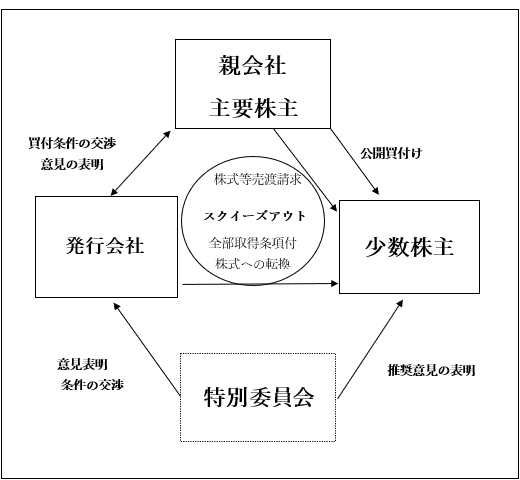

第1 はじめに 経営効率化等のため、経営陣が上場株式会社の株式をすべて取得し非上場化する

MBOや上場子会社を

完全子会社化する事例は、これまでに多数見られる。多くの場合、

公開買付けにより議決権の大多数を取得した上で、公開買付けに応じなかった

少数株主については、特別支配株主による

株式売渡請求や普通株式を全部取得条項付

種類株式に転換させるなどの方法により強制的に株式を取得する、いわゆる

スクイーズアウトという手法が採用されている。

ただし、この場合、主要株主及び親会社としては、なるべく低予算で株式を取得したい一方で、少数株主としては可能な限り高値で株式を売却したい場合又は売却自体を避けたい場合が通常と考えられ、主要株主・親会社(ひいてはこれらの意向に配慮することが想定される取締役)と少数株主の間で構造的な利益相反が存在する。特に、株式の発行会社との間で特別な資本関係や経営上の関係が存在する場合、情報の非対称性が存在し、一般の株主にとっては、公開買付価格が適切であるか十分に検証することも容易でないであろう。経済産業省が公表している「

企業価値の向上及び公正な手続確保のための経営者による企業買収(MBO)に関する指針」(2019年6月28日改定版 以下「指針」という。)においても同様に構造的な利益相反の懸念が指摘されている。

そのため、同指針では、「公正な手続を通じた株主利益への配慮」が基本原則の一つとして挙げられており、かつ経営陣・親会社の意思決定において恣意性を排除する方法として、独立した第三者委員会、社外取締役、社外アドバイザー等へ諮問し、その判断を尊重する案が提示されている。

これらを踏まえて、近年のMBOや完全子会社化においては、社外取締役や外部委員により構成される特別委員会を組成し、株式の取得や適正価格について意見を公表させ、また発行会社の取締役と交渉させる事例が多く見られる。もっとも、特別委員会等に諮問し、その意見を踏まえて実施された株式取得及びスクイーズアウトにおいても、後に訴訟において争われ、その公正性が否定された事例も存在する。本稿では、近年の裁判例を中心に取り上げ、MBO及び完全子会社化における公正な株式取得を実現する上で、いかなる点に留意すべきか考察する。

図1 少数株主との間の構造的利益相反を含むM&A取引事例

第2 特別委員会等による公正性確保の要件 (1)構造的利益相反を含むM&Aにおける公正性確保の意味

第2 特別委員会等による公正性確保の要件 (1)構造的利益相反を含むM&Aにおける公正性確保の意味 上記のとおり、指針では、構造的な利益相反が懸念されるMBO・完全子会社化等について、公正な手続を通じた株主利益への配慮が基本原則の1つとされている。かかる配慮は、単に指針において求められるだけではなく、取締役の善管注意義務の一部と評価される場合もある。例えば、大阪高等裁判所平成27年10月29日判決では、MBOが頓挫したことによる取締役の善管注意義務違反が問われた事案において、「取締役の善管注意義務に基づき、一審被告ら(著者注:MBOを実施しようとした取締役)の職務執行を監視することを通じて、公正な

企業価値の移転を図る義務を負うほか、自らが本件MBOに関する株主の利益に配慮した公正な手続により買付者側と交渉すべき立場にあった」と判示している。取締役は、株主利益を最大化するために合理的かつ適切な業務遂行を行うことが求められるが、この場合の株主には当然ではあるが少数株主も含まれるため、取締役の善管注意義務の一環として、少数株主の立場と利益に配慮した手続の公正性の確保が求められることとなる。

また、公開買付けに応じなかった少数株主に対して、

■筆者プロフィール■

岩田 幸剛(いわた・ゆきたか)

TMI総合法律事務所パートナー弁護士。主に保険、モビリティ、物流などの法実務を中心として業務を行っている。M&Aの分野では、特に国内外の企業結合審査、組織再編、資本業務提携などに従事することが多い。2014年 ワシントン大学LL.M.修了。弁護士登録は2008年(日本)及び2016年(ニューヨーク州)。