買収後の統合は、M&Aの重要テーマである。買収先を分解して、買い手の既存組織の中に織り込んで一体化してしまう「組織統合」が最も強力な統合である。

買収先と買い手の事業と組織の組み合わせにより、組織統合のやりようがなく、買収先を独立性の高い別組織として維持するケース(

スタンドアロン)も決して少なくない。しかし、そのスタンドアロンの場合でも、経営的に一枚岩とする「経営統合」が重要で、遅滞なくしっかりと進めなければならない。そうでなければ、買収価格を正当化するだけの事業価値の実現が、心許ない。

一方で、例えば一部のテクノロジー分野など、潜在的な可能性を囲い込むような案件では、買収後に敢えて強く経営統合せず、しばらく買い手グループ内に緩やかに抱えておくことも必要な手法となる。今回は、このような世の中の変化を踏まえ、スタンドアロンの分類と、活用法について論じる。

飛び地への投資

グローバルで「自社のコア事業との関連がはっきりしないM&Aは、成功確率が低いので基本的にやらない」という考え方が広く支持されるようになったのは、いまから遡って20年か、もうすこし前だと記憶する。事業再編・売却によって経営資源配分が大胆に見直され、一方で新規M&A案件については、費用対効果と成功確率のチェックが厳しく入るようになった、と理解している。

M&Aの対象をコア事業(あるいは将来コア事業となる現在の重点事業)と「同一事業」、または「密接に関連する近傍事業(Adjacency)」に絞るのは、競争に勝って成功を収めるための自社の力の源泉が、コア事業に最も備わっているからである。すなわち、知識、経験、人材、顧客、ブランド、経営インフラ、サプライヤーなどの事業パートナー、販売チャネル、各国政府まで含んだ現地リレーションシップ等々、そして何よりも、事業の重要な細部へのこだわりと、事業大成功へのあくなき執着である。

もちろん、世の中はどんどん変わり、変化のあるところにチャンスが生まれるので、Adjacencyを越えてエッジの効いた関心をもち、実際に接点を持って事業感度を磨くことは重要である。ただ、その方法としてM&Aを採用するのは、難度が高過ぎるから慎重に、と言われてきたのである。

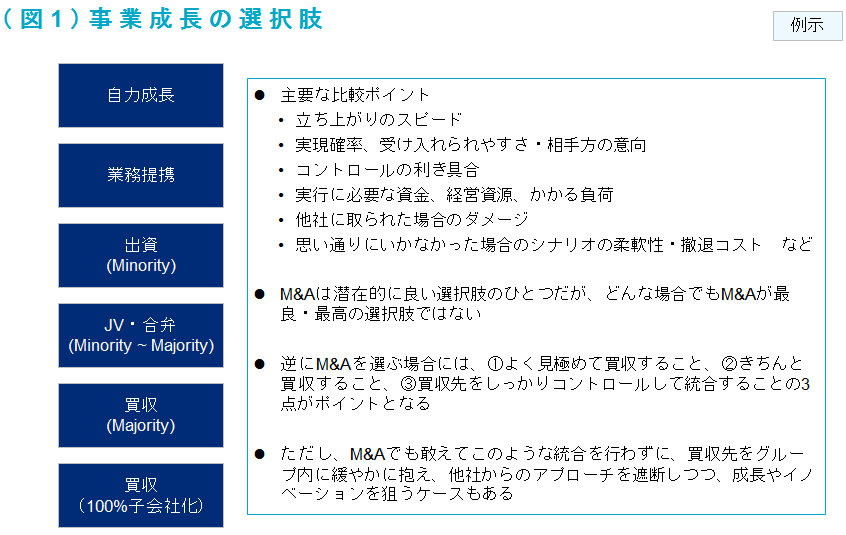

図1に、M&A以外の選択肢も含め、事業成長の選択肢を掲げた。上から3つ目に置いた「出資」から下が、広義のM&Aであるが、強い効果をもたらすには、一番下の「100%子会社化」か、せいぜい譲って下から2番目の「Majority取得」が必要である。「業務提携」や「出資」は、動きは軽くて早く、方向転換もしやすい。もしかしたら、相手がこちらの言うことを良く聞いてくれる幸いに恵まれるかもしれない。しかし、他者(他社)がより良い条件を出して割り込んでくるのを排除するのは、困難である。この点、買収してしまえば、こちらが売るまでは、成果や可能性は独占できる。なので、自社のコア事業と同一の事業や、密接に関連する近傍事業の話であれば、最も効果の強い手段としてM&Aが検討され、リスクをとって実施されるのも頷ける。

一方、昨今の体感値では、例えばIoTやAI関連で「デジタル」などと呼ばれる分野のM&A検討が盛んだ。買い手は、別産業・異分野の有力プレーヤーであるケースが少なくない印象である。これらは、原則避けるべき「飛び地」の事業に対するM&Aにも見える。業務提携やMinority出資ではダメなのか、とも考えたが先方が強気で強力なコミットメント(資金投入)を要求してきており、ほかにも買い手が来ているとなると、こちらも腹を据えてM&Aを考えなければならない、ということなのかもしれない。

もしこれが、別産業・異分野だけれども、実際には「同一事業」か「密接に関連する近傍事業」にあたる場合、すなわち実は自社のコア事業とのかかわりがはっきり見えている場合は、適切な統合を念頭に置くべき標準的なM&Aである。

しかし、ストーリーはまだ十分に見えていないが、自社のコア事業の成否を左右する可能性があり、競合に遅れは取りたくないし、ましてや競合に取られたくない、という話だと、通常以上のリスクを承知で「飛び地」の事業に対するM&Aを行おうとしている、ということになる。

もちろん、飛び地の事業を買収後に「統合する」と言ったところで、それは観念的なあるべき論で、基本的に統合のしようがないものである。これが、本稿における第一の要考察領域である。

緩やかなビジネスモデルの許容と変種への投資

![[座談会] 「真摯な買収提案」に企業はどう対応すべきか](/shared_files/contents/2024/202404/talk/icon02.jpg)