[M&Aスクランブル]

(2013/11/20)

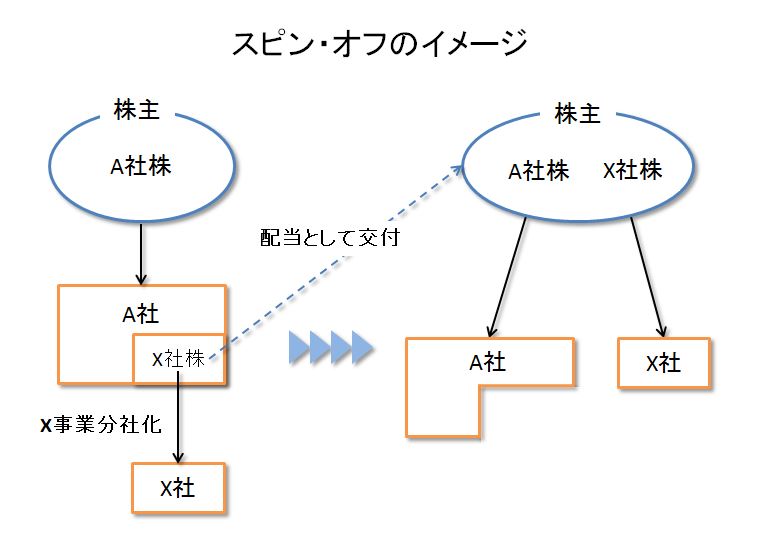

ゼネラル・エレクトリック(GE)は、北米の個人向け金融事業をスピン・オフ(spin-off)により切り離して、撤退すると発表した。この個人向け金融事業は、GEの金融子会社GEキャピタルの部門の一つだ。クレジットカードや自動車ローンの事業が含まれるが、報道によれば、その利益は22億ドルとGEキャピタルの利益の約3割を占めるという。

具体的には、先ず2014年第1四半期中に、同事業部門を分社化(X社)し、14年中にそのX社の最大20%の株式を新規上場させる。その後、残りのX社株を15年中にGE株主にその持ち株数に応じて比例配分により交付する方針だ。この結果、GE株主は、GE株とX社株の両方を保有することになるが、足せば元のGE株の価値と同じなので実質的な損得は無い。また、いずれも上場株なので、株主は別々に売買することが可能となる。他方、GEとX社とは完全に分離され、資本関係がまったくない会社同士となる。

GEがこうしたスピン・オフ戦略に踏み切る背景には格付けの低下があるようだ。リーマン後の金融危機により、一時稼ぎ頭だった金融部門の業績が悪化し、最上級の格付け「AAA」を失うことに繋がったからだ。規制強化の方向にある金融部門のウエイトを下げ、格付けの回復を図るという。

さて、このスピン・オフは、米国企業の「選択と集中」戦略の有力な手法として活用されており、毎年数十件の事例があるようだ。M&Aによる事業売却ではなく、なぜスピン・オフを選択するのかだが、M&Aの場合は買収者の選定・交渉に時間を要する場合が多いが、スピン・オフの場合は当事会社単独で機動的に事業の切り離しが実行可能で、その有用性は高い。子会社のMBOによる独立もスピード感を持ってできるだろう。また、株主にとっても、コングロマリット・ディスカウントの軽減やガバナンスの強化による経営の効率化など、株主価値向上につながるメリットがあるとされる。特に、タイム・ワーナーとAOLの離婚劇のような大型の切り離しや売却代金の使い道に乏しいケースでは、スピン・オフが有効だろう。

ちなみに、ソニー株を約6.9%取得した(9月30日現在)米ヘッジファンドのサード・ポイントがソニーのエンターテインメント事業の分離上場を提案し、同事業におけるガバナンスの強化を求めているのも、同じ文脈であり、米国では特に珍しいことではないようだ。

他方、日本における事例は多くはなく、比較的大型の事例としては、2002年に中外製薬がロシュ・グループ傘下に入るに際して、米100%子会社のジェン・ブローブをスピン・オフして独立させたという事例が目立つ程度だ。現行会社法では、新設分割で分社した後、その子会社株式を株主に現物配当するという形で、いわゆる分割型分割が可能となっているが、米国的なスピン・オフの事例が少ないのはなぜだろうか。

*Cコース会員の方は、最新号から過去3号分の記事をご覧いただけます

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

![]()