※本記事は、M&A専門誌マール 2023年2月号 通巻340号(2023/1/18発売予定)の記事です。速報性を重視し、先行リリースしました。

邦銀を取り巻く日本の金融市場には、以下で述べる通り、3つの課題がある。このため、大手行は、成長戦略の経営資源の投入先として中長期的には国内よりも海外へのシフトを強めている。また、同時に、銀行業界が直面している大きな変革の波であるフィンテック(FinTech)化に対応する必要性も考慮すると、今後はデジタル関連のM&Aがより増加する可能性が高い。本稿では、まず邦銀がM&Aを考える背景要因としての業界共通の課題を述べたうえで、M&Aの過去の事例を整理し、現在の動向から予想される今後の課題について考察したい。

1. 国内大手行の市場動向~共通課題と大手行の海外シフトの背景 現在は、コロナ禍や円安対応の貸出特需による資金利益の増加により、邦銀の収益低下は一息ついている。しかし、この特殊要因を除けば、国内貸出金の利ザヤ低下が続くなど、国内業務の収益低下は銀行界全体の問題である。大手行も根本的には貸出金の利ザヤ低下の問題を抱えている。国際業務からの収益貢献度がより高いため、大手行の場合は国内業務の問題が目立たなくなっているだけだ。

筆者が考える、邦銀全体に共通する国内業務に関する課題は、次の3つである。

・国内民間部門が資金余剰であり、国内の貸出需要が限定的

・収益性が国際比較において低く損失吸収能力に劣る

・国内市場が人口減少かつ少子高齢化傾向にある

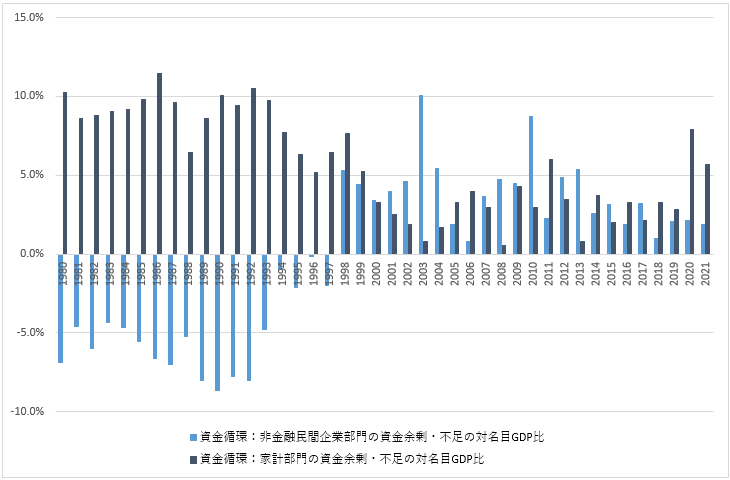

まず、第一の課題である。銀行の提供する商品の代表格である「貸出」の需要が、長期的にどのように変化しているのか見てみよう。貸出の需要を左右する要因はいろいろあるが、単純化するために顧客の資金が余っているのか(資金余剰)、足りないのか(資金不足)に限ってみてみたい。

図表1は、1980年~2021年度の民間(企業・家計)部門の資金過不足状況の推移を示している。この図は、個人部門は一貫して資金余剰にあり、また企業部門も98年度以降、マクロ的には一貫して資金余剰の状態になったことを現している。つまり、家計部門のみならず企業部門のお金があまっており、銀行にお金を借りる必要があまりないということだ。

図表1 民間部門(企業および家計)の資金余剰

出所:日本銀行、内閣府のデータに基づきS&P作成

第二の課題は

…

■筆者プロフィール■

吉澤 亮二(よしざわ りょうじ)

S&Pグローバル・レーティング 金融法人および公的部門格付部 シニア・ディレクター。1987年横浜国立大学経営学部卒。1992年ボストン大学経営大学院(MBA)修了。2001年S&P入社。金融機関格付部のセクターリード・アナリスト。日本の金融機関の全般的な信用力分析に従事。また、全社におけるGlobal Analytical Oversite & Consistency Councilのメンバー。著書に『銀行不要時代」(毎日新聞出版社)。

![[座談会] 投資銀行の実務を知る―― シティグループ証券若手座談会](/shared_files/contents/2024/202408/talk/icon01.jpg)