[藤原裕之の金融・経済レポート]

(2013/06/19)

新興国市場に異変

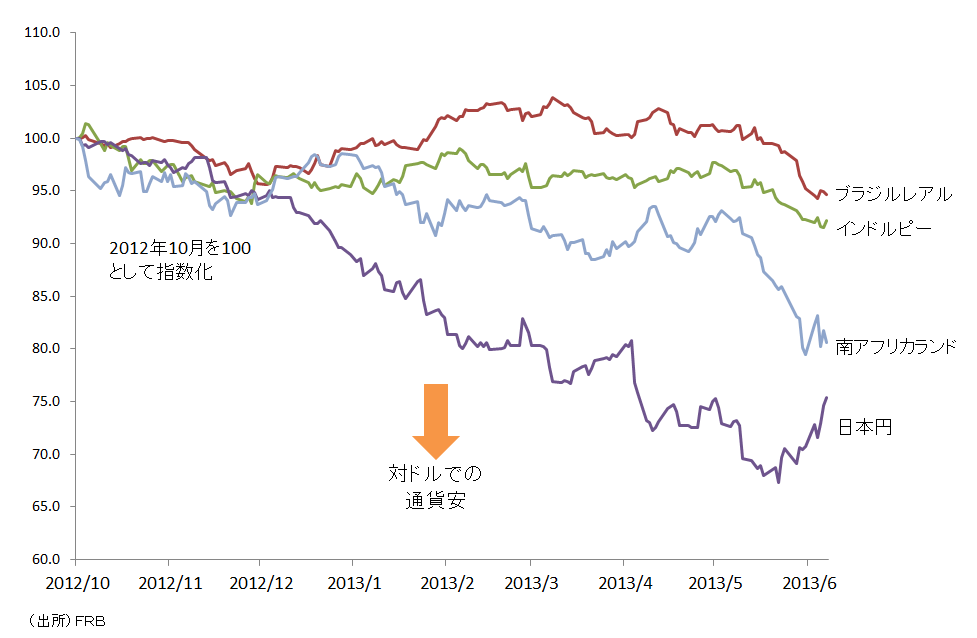

昨年10月以降一本調子で上昇を続けてきた日本株がここにきて大きな調整局面を迎える中、新興国市場の通貨や株価、国際商品市場などでも異変が起きている。インドでは5月初めから通貨ルピーが対ドルで約5%下落、南アフリカの通貨ランドは約10%下落した(図表1)。インドネシアではルピア建ての債券が急落したのを受けて中銀は異例の債券買い介入に踏み切った。国際商品市場では日本株が下落する前の4月中旬に金価格の急落が起きている。

こうした世界的に広がる金融市場の混乱は、日本株の調整の余波という理由だけでは到底説明できない。グローバルマネーの流れそのものに何らかの異変が生じているとみたほうがよさそうである。

図表1 新興国通貨の対ドルレートの推移

懸念されるグローバルマネーの逆流リスク

金融危機以降、主要中央銀行による量的緩和を背景に拡大したグローバルマネーは投資先を求めて活発化した。特に昨年10月頃から欧州市場が落ち着きを取り戻すにつれて米国マネーの拡散が目立つようになった。米国マネーの行き先は欧州市場から新興国市場、最近では日本の株式市場に大量に流れ込んだ。

一方、米国に対する資金流入に目を向けると、今年2月頃からやや異常事態ともとれる変化がみられる。2月と3月の米国に対する海外マネーの流入額は1月の3分の1に減少、4月になると海外マネーは流出(回収)に転じている(図表2)。その主な原因は米国債への資金流入が極端に細ったことにある。米国債市場では2月頃から量的緩和第3弾(QE3)の縮小観測を巡って慎重なムードが漂っていた。QE3縮小に伴う米金利上昇を警戒した海外投資家が米国債への投資を一旦控えた可能性はある。

■藤原 裕之(ふじわら ひろゆき)

略歴:

弘前大学人文学部経済学科卒。国際投信委託株式会社(現国際投信投資顧問)、ベリング・ポイント株式会社、PwCアドバイザリー株式会社を経て、2008年10月より社団法人 日本リサーチ総合研究所 主任研究員。専門は、リスクマネジメント、企業金融、消費分析、等。日本リアルオプション学会所属。

※詳しい経歴・実績はこちら

この記事は、無料会員も含め、全コースでお読みいただけます。

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

[藤原裕之の金融・経済レポート]

![]()