はじめに

我々はこれまで、M&Aを検討するクライアントに、M&A戦略の立案からディールの推進、M&Aによる価値創造まで、数多くのプロジェクトを支援してきた。

1990年代以降、多くの日本企業は、規模の大小や件数の多寡はあれども、当事者としてM&Aを検討・実施してきており、M&Aというものがどのような「経営ツール」で、どのような考え方で推進すれば良いのかはだいぶ理解されてきているように感じる。

ただし、M&A担当者のM&Aリテラシーは上がってきた一方、意思決定者を含め周辺の人たちのM&Aリテラシーはどうであろうか。間違った定説や誤解に惑わされ、社内の議論や推進力を間違った方向に向かわせることはなかっただろうか。

本稿では、分かっているつもりになって、深く考えずに使っていたM&Aに対する3つの定説に対して、「M&Aに対する間違った定説・誤解に惑わされないために」と題し、誤解の背景を解説し、改めて、我々なりの見解を示してみたい。

①「シナジーがないM&Aはやるべきではない」という誤解

M&Aにシナジーは付き物?

M&A実施の是非を検討する際にシナジーという言葉を聞かないことはない。もはやM&Aを議論する際にシナジーは付き物だ、と言っても過言ではないだろう。

シナジーは日本語で「相乗効果」と訳され、ある要素(事業や機能)が他の要素と組み合わさることによって、単体で得られる以上の結果が得られることを意味する。M&Aにおいては、シナジーを創出することこそがM&A実施の意義とされている。その延長の解釈で「シナジーがないM&Aはやるべきではない」と言われるようになり、今やM&Aを語る際の定説となっている。

さて、この定説は真実だろうか。半分は真実であり、半分はウソである。

2つのシナジー

ではいつからシナジーという言葉が使われるようになったのだろうか。実はシナジーという言葉は、投資銀行や証券会社が、高い買収価格を買い手に説得させるための「バズワード」だったという話をよく聞く。

買収価格を検討する際には、まず対象会社そのものの価値(スタンドアロンバリュー)を算定するが、その価格でM&A取引は成立しないことが多い。プレミアムを上乗せしないと売却してもらえないのである。そのプレミアムの裏付けとなるものがシナジーというわけである。

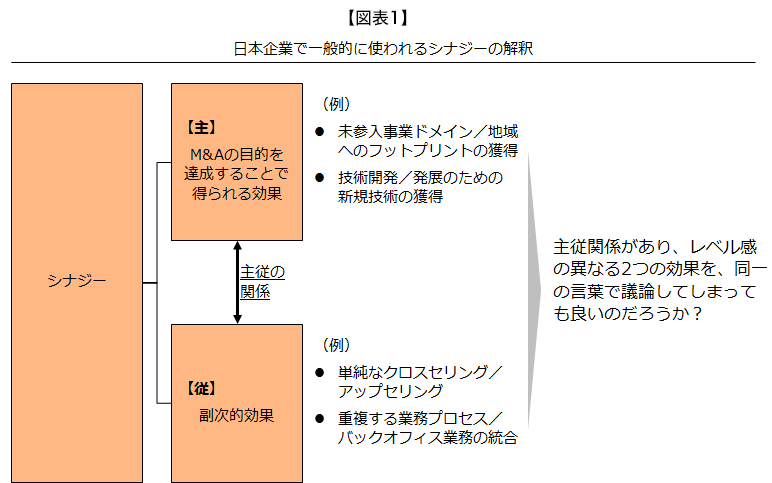

このシナジーという言葉を、深く考えずに使うことが多いように見受けられるが、M&Aにおけるシナジーは、「2つの意味」を内包していることが多い。

1つ目の意味は、「M&Aの目的を実現することで得られる効果」である。M&Aという文脈におけるシナジーとは本来この意味である。例えばアジア地域へ参入するための橋頭堡として、ある会社を買収し、売上を100億円、シェア10%を獲得するなどである。

2つ目は、「副次的効果」である。業務プロセスや経営リソースの無駄・重複排除によるコストカット、単純なクロスセリング、アップセリングによる売上拡大などである。(この副次的効果自身をM&Aの主目的とする場合はこの限りではない)

2つの意味をひとくくりにしてはいけない

誤解が起こるのは、この2つの効果を、ひとくくりにシナジーと呼ぶためである。「2つ」のシナジーには明確な主従関係があり、本来ひとくくりにできる内容ではないことをM&Aの当事者は認識しなければいけない(図表1参照)。

この明確に異なる2つのシナジーをひとくくりに扱うと、どちらの効果について議論しているのか曖昧になり、議論が間違った方向にいく危険性がある。

M&Aによって得たい効果が何なのかを議論すべき時に、シナジーという言葉を使うと、副次的効果が具体的でありかつ分かりやすいことが多いため、副次的効果のような枝葉末節の議論に陥りやすい。例えば、アジア市場の参入を目的としたM&Aを検討しているとしよう。M&A活用の是非は、あくまでも市場に参入し、事業が十分な規模に拡大できるかが論点であるし、これが主目的である。

また、アジア市場に事業基盤を持つ企業と統合することによる、物流やITコストの削減、共同調達や生産効率化による原価低減等も望めることもあろう。ただし、あくまでもアジア市場の参入及び事業規模の拡大が目的であれば、このようなコスト削減のシナジーはあくまでも副次的な目的となる

しかしながら、主従の関係がある全く性質の異なる2つのシナジーを