1.資本コストに関する第1の誤解:有利子負債比率と税引後WACCの関係

連載

第9回では、企業が事業から生み出すキャッシュフロー(フリー・キャッシュフロー)を割り引くエンタプライズDCF法において、割引率として用いられる税引後

WACCについて、説明しました。税引後WACCは、割り引かれたフリー・キャッシュフローの現在価値の総和に、金利の節税効果を加味した値を求めるための若干特殊な割引率であり、この税引後WACCを計算する上で、もっとも注意すべき点は、借入のあるL社の株主資本コスト(r

E,L)は、資本構成(負債と株主資本の比率)に応じて変化するため、WACCの計算に用いた資本構成比率と、株主資本コストの間に整合性を取らなければならない、ということです。実務においては、この辺りがしばしば誤解されて用いられているケースが見受けられます。そこで、以下では資本コストに関するいくつかの誤解について、解説していきます。

誤解1:有利子負債を増やすと、税引後WACCは低下する。

最初に、「誤解」としましたが、有利子負債比率を上昇させると、確かに税引後WACCは、ある程度低下します。しかしながら、実務家の一部はその低下幅に関して、明らかに過大な理解をしています。以下では、連載

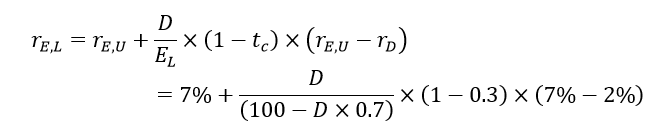

第9回と同じ事例を用いて、それをグラフで示してみます。ある事業を行っているL社があって、現在L社の法人税率(t

c)は30%で、事業の価値(事業用資産の時価)は、100、この事業の税引後の期待収益率(r

A)は7%です。またL社は、有利子負債による調達として、金額Dの社債(永久債)を調達コスト(=資本コスト r

D)2%で発行できると仮定します。この永久債からの節税効果のキャッシュフローが永久に毎年同額発生するとし、節税効果の割引率(資本コスト=期待収益率 r

TS)を2%と仮定した場合、節税効果の現在価値はD×t

c=D×30%となることは既に説明したとおりです。この場合、L社の株主資本の金額は、節税効果の現在価値を事業の価値である100に加算して、E

L=100+D×0.3-D=100-D×0.7と計算されます。したがって、式9-1を用いて、L社の株主資本コストは、以下のように計算されます。

また、こうして得られたL社の株主資本コストを用いて、L社の税引後WACCは、式9-2より以下のように計算されます。

以上の式を用いて、L社が有利子負債の残高を0から140まで増加させていったときに、L社の株主資本コストと税引後WACCが、どのように変化していくかを示したものが、図表10-1です。なお、有利子負債の残高が140の時には、既に説明したように、EL=100-0.7×140=2となり、企業の貸借対照表の右側(貸方)が、ほとんど(具体的には、総資産の98.6%)が有利子負債による調達となっている限界状況です。(実際には、ここまでの高い有利子負債比率になって、永久債でかつずっと金利2%のままで調達し続けることは不可能だと思いますが、試算として提示します。)

図表10-1 事業用資産100の企業のDの残高と株主資本コスト、税引後WACCの関係

図表10-1でわかるように、赤の破線で示した税引後WACCは、借入が増加するにつれて徐々に低下していきます。しかしながら、究極に高い有利子負債比率であるD:EL=98.6%:1.4%の下(D=140の時)でも、税引後WACCは4.93%までしか低下しません。これは、グラフ内では数値が大きすぎて示せていませんが、この条件下では株主資本コスト(グラフ内の水色の実線:rE,L)が、252%まで上昇しており、税引後WACCの低下を抑制するからです。

このように、どんなに有利子負債比率を向上させても、30%の法人税率の下では、税引後WACCが…

■鈴木 一功(すずき かずのり)早稲田大学大学院経営管理研究科(早稲田大学ビジネススクール)教授

東京大学法学部卒業後、富士銀行入社。INSEAD(欧州経営大学院)MBA(経営学修士)、ロンドン大学(London Business School)金融経済学博士(Ph.D. in Finance)。M&A部門チーフアナリストとして、企業価値評価モデル開発等を担当の後、2001年から中央大学大学院国際会計研究科教授。2012年4月より現職。証券アナリストジャーナル編集委員、みずほ銀行コーポレート・アドバイザリー部のバリュエーション・アドバイザー。主な著書として『企業価値評価(入門編)』、『企業価値評価(実践編)』、『MBAゲーム理論』(いずれもダイヤモンド社)、他にコーポレート・ファイナンス、M&Aに関する論文多数。

※詳しい経歴は

こちら