左から村上 雅洋氏、松田 千恵子氏 ―― 本日は、日清紡ホールディングスの代表取締役副社長 経営戦略センター長の村上雅洋様と首都大学東京教授の松田千恵子様に、かなり大胆な事業ポートフォリオの組み換えを、M&Aという手段を使ってやり遂げておられる日清紡HDのその現在に至るまでの経緯と将来の姿を、グループ経営の在り方とともにご議論いただきたいと思います。よろしくお願いいたします。

1. 日清紡ホールディングスの事業の生い立ちと事業ポートフォリオの変遷

村上 「昔はCMもほとんどやっていませんでしたから、繊維業界の中で知る人ぞ知る会社だったのですが、今は色々な事業を行っていて、さらに、ああいうCMをやったおかげで少し知名度が上がってきたというところです。

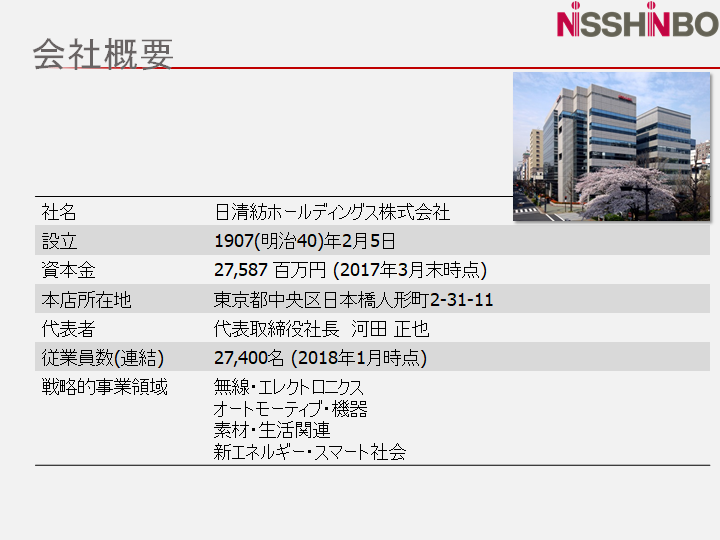

日清紡ホールディングス(旧日清紡績)は1907(明治40)年に高級綿糸の大量生産を担う紡績会社として創業されました。今年で111年目となります。1940~1960年代に戦後の生活物資需要に応えて事業の多角化を推進、1960年代後半~1980年代にモータリゼーションを背景にブレーキ事業を拡大、1990年代に円高を踏まえて事業のさらなる多角化と海外進出を推進し、2000年代には、情報化社会の到来に備えてエレクトロニクス分野に注力しました。エレクトロニクス事業を当社グループの戦略的コア事業とするべく、2005年のTOBによる新日本無線の子会社化を皮切りに、さらに、2010年に日本無線と長野日本無線を子会社化しました。一連のM&Aにより、エレクトロニクス事業の売上高が全体の約4割を占めるようになり、名実ともに当社グループのコア事業となりました。ブレーキ事業では、2011年に自動車ブレーキ用摩擦材で世界2位のルクセンブルクのTMD Friction Group S.A.(TMD)をM&Aで傘下に収め、摩擦材で世界トップクラスのグローバルサプライヤーに成長。売上高比率も全体の3割を超える事業となり、その後も紙製品事業など一部事業の譲渡やM&Aによるエレクトロニクス事業、車載ビジネスの強化を図り、事業ポートフォリオの組み換えを積極的に行ってきました」

2. 繊維からブレーキそしてエレクトロニクスへの事業転換の変化点

松田 「一方で、これもCMで『何をやっているかは知らない』と言うように、まさに繊維からブレーキそしてエレクトロニクスへの事業転換を華麗に果たしてこられた訳ですが、その過程で様々なM&Aをやってこられています。まずは、その変化のきっかけ、来し方行く末みたいな辺りから教えていただけますか」

村上 「ホールディングス(持株会社)に移行して2019年4月で10年になります。2006年ごろ、ホールディングス化を考えはじめたときが変化点だったと思います。企業として何を目指すのか、長期的な戦略・方針が必要で、企業にとって大事なことは常に変化していくことだと考えました。当時、まだ繊維、ブレーキが主力事業でした。成功しているわけですから過去の成功体験に囚われています。しかし、世界の社会・経済が激変するなかで、ビジネスモデルの変革を拒み続けると、社会のニーズに対応できない事業構造になり、収益力を喪失する。それではもう手遅れになるということで着手しました」

松田 「事業全体のポートフォリオを見たときに、成長に対しての危機感があったのですね」

村上 「おっしゃるとおり、元は技術的なリソースが繊維から派生して分化していって、ブレーキ(摩擦材)ができてケミカルがあってという形で多角化していったわけですが、当時、コングロマリットディスカウントではないか、事業が分散してそれぞれにシナジーを発揮できずに集中的な投資もできていないのではないかなどと言われました」

松田 「2000年代前半ぐらいから日本で『選択と集中』が言われはじめて、2006年というとちょうど資本市場でアクティビストファンドなど『

モノ言う株主 』が出てきたときでもありましたが、そうした声の影響もあったのですか」

村上 「2005年に新日本無線のTOBをめぐり、あるファンドとのバトルがあったのが一つの刺激にはなっています。経営はできなくても、言っていることはある面、正しいところがあると当時のトップは語っていました。マール2007年10月号でインタビューしていただいた岩下俊士です(

https://www.marr.jp/genre/talk/chief/entry/744 )。ファンドとの戦いの後ぐらいに社長になっていますが、そのころに方針を決めて、ホールディングス化することにしました。しかも、できるだけ早く、1年、2年で仕上げるようにと言われました。そこからM&Aをしていくことが始まりました。なかなか先見の明があると思います」

松田 「それはある意味、素晴らしいですね。アクティビストファンドが働きかけた企業はたくさんありましたが、いまだに何も変わっていない企業のほうが多い中で、受容の余裕がおありになったということですね」

村上 「その時期に社外取締役を入れ、役員の任期を1年にしました。それは言われてつくったわけではなく、やはり資本家にお応えする一つの形としてはそれがいいのではないかと考えたのです」

松田 「

コーポレートガバナンス・コード 導入のかなり前ですね。その時点で刺激を受けて、皆様がご自身で考えられた答えが社外取締役の導入であったり、任期の変更であったりと、今のコーポレートガバナンス・コードを先取りするような話だったわけですね」

村上 「日本的経営というと、どうしても家族主義的なところがあります。まず