1. はじめに 東京証券取引所による

PBRが1倍未満の企業に対する改善の要請や、サステナビリティの取り組み強化、投資家からの持続的な成長への期待など、多くの企業が新しい環境下で成長を求められている。そして、これに応えるため、海外M&Aの活用が日本企業にとって重要な選択肢の1つになりつつある。

一方、M&Aを検討する日本企業にとって、新市場進出のリスク、カントリーリスクや地政学リスク、気候変動問題などの不確実性に加え、サプライチェーン、情報管理における法規制の強化により、法規制リスクなども高まっている。日本企業は、自社にとって許容可能なリスクテイクの中で、リターンの最大化と資本の効率化を実現していく時代になっている。

このような環境の中、今後、海外M&Aを検討していく中で以下の4つの視点が重要になると思われる。

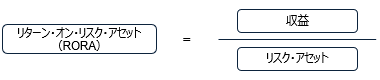

① リターン・オン・リスク・アセット(RORA)の検討 不確実性が高まり、リスクの範囲が広がり複雑化する中、リスクテイクした場合に適正なリターンが得られることが重要になる。従来から投資リターンの検討手法として使用されてきた

IRR(内部収益率)では、投下資産のリスクに見合ったリターンが得られているか比較が難しい中、リスクを加味した資産(リスク・アセット)に対するリターンを計算するリターン・オン・リスク・アセット(以下、RORA)の重要性が増している。RORAは、全体リスクの把握、プロジェクト間のリスクとリターンの比較及び一元管理を可能とする。結果、適正と思われるリスクレベルでのリターンの最大化や効率的な資本配分にも活用できる。

(図表1)RORA及びリスク度合いを加味したリターンの考え方(イメージ)

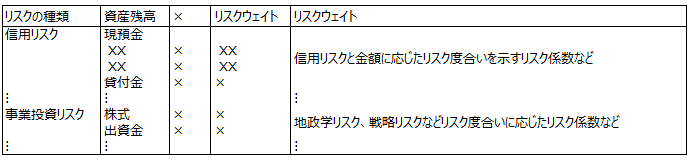

事業に関連する資産を可能な範囲で主要リスク毎に分け、各々のリスク項目毎に関連する資産のリスク度合いを検討し、リスク・アセットを計算する(リスクが高いほどリスクウェイトは高くなる)。

(図表2)リスク・アセットの考え方のイメージ

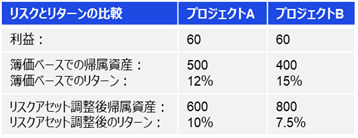

簿価ベースで比較するとプロジェクトBのリターンが高く見えるが、リスク・アセット調整後ではプロジェクトAのリターンが高くなる。仮に企業の目標RORAが8%の場合、プロジェクトBは想定されるリスクに対して、リターンが不十分という判断になる。

(図表3)プロジェクトのリスクとリターンの比較

② リスクインテリジェンス情報の活用

効果的にRORAのフレームワークを適用するためには、リスク情報・項目が最新の状況を反映していることが望ましい。急速に変化するカントリー・地政学リスク、法規制及びテクノロジーに関するリスクなどを事前に把握できておらず、対応が遅れて損失を被ることなども考えられる。変わりゆく環境の中、M&Aの意思決定のための評価軸や関連するリスク情報を、インテリジェンスを活用しながらタイムリーに把握することが重要である。

③ リスク方針の明確化とそれに基づく管理の重要性

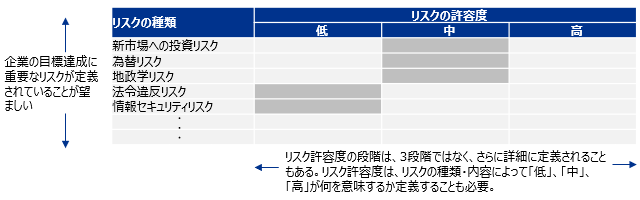

企業の目標達成のためのリスクテイクは企業の戦略と整合している必要がある。企業は目標達成のために、各重要リスクについてどの程度のリスクを許容するか、リスクテイクが許容される領域と許容されない領域を明確に示すことで意思決定の円滑化を図れる。

例えば、今後の成長のためにチャレンジが必要と思われる新市場への投資や残存リスクをゼロまでに落とすのが難しい為替リスクなどはある程度許容可能ということで、リスク許容度「中」にすることも考えられる。一方で不正やコンプライアンス上のリスク(以下「不正等リスク」とする。)は、多額の金銭的損失、企業としての信頼の失墜や事業の存続性に影響し得る可能性を検討すると、絶対に受け入れられないリスクとして位置づけるべきであると考えられる。

(図表4)リスクの種類とリスク許容度のイメージ

④ 不正等リスクを加味したM&Aにおけるリスク管理 今後、日本企業の経験値が少なく、また不正等リスクの懸念が大きい地域への投資も増えることが想定される。その一方で、不正等リスクを検知するための

デューデリジェンス(以下、DD)の必要性が高いものの、M&Aは時間と情報が非常に制約される中で行われるため、不正等リスクの検知のための十分なDDを行うことは難しいとも思われる。

そこで、本稿では、4回の連載を通して、上記4つの視点において過剰な手間をかけずできる手法や、取組み事例を紹介・解説していきたい。本稿の第1回目は今後の海外M&Aにおける不正リスク管理の重要性・必要性について解説する。第2回目ではインテジェンスの調査を行う方法について解説する。第3回目では決算データ分析と

PMIにおける仕訳分析による会計不正のリスク検知の方法について解説する。第4回目では、第3回目で紹介した方法以外のPMIにおける様々な不正リスク対策について解説する。

2.不正リスク管理の基本

■筆者プロフィール■

林 稔(はやし・みのる)

KPMG FAS マネージングディレクター

1991年に朝日新和会計社(現:あずさ監査法人)に入所。入所以来、会計士監査を中心に、様々な企業の内部管理体制に関する業務に従事。1999年から本格的に「コンプライアンス」「リスクマネジメント」「内部監査」等を中心とした支援業務に従事し、あずさ監査法人、KPMGビジネスアシュアランス、KPMGビジネスアドバイザリー(現KPMGコンサルティング)を経て、現在、KPMG FASのフォレンジック部門にて従事。現在、不正リスク管理体制の構築支援の他、海外事業管理の構築支援、国際カルテル対応・外国公務員等の贈賄リスク対応等を含むグローバルコンプライアンス体制等の構築支援に従事。また、経済産業省「海外M&A研究会」の委員を務めた。

山田 茉莉子(やまだ・まりこ)

KPMG FAS ディレクター

KPMGにて10年以上ディールアドバイザリーの専門家として、M&A(買収・統合・売却)における財務・セパレーションデューデリジェンス、株式譲渡契約書などの契約関連のアドバイス、及びPMI支援を提供。複数の国をまたぐ複雑なクロスボーダーの案件を多数サポート。2013年6月~11月の期間は、KPMGの上海事務所に出向し、海外チームと共に主にデューデリジェンス業務に従事した。 現在フォレンジック部門で、M&Aの中のガバナンス・コンプライアンスDD、不正調査、サードパーティ管理を含むガバナンス体制構築支援業務などに従事している。