1. 役員報酬に関する開示及びコーポレートガバナンス・コードの改訂

2018年6月に公表された金融審議会ディスクロージャーワーキング・グループ報告の提言を受け、改正された企業内容等の開示に関する内閣府令(以下、「本開示令」)が、2019年1月31日に公布され、役員報酬関連の開示については、2019年3月31日以後に終了する事業年度に係る有価証券報告書等から適用される。本開示令の適用により、役員の報酬について、報酬プログラムの説明(業績連動報酬に関する情報や役職ごとの方針等)、及びプログラムに基づく報酬実績等の記載が求められる(注1)。本開示令の改正内容については、役員報酬の開示が企業業績の向上に向けた経営陣の経営姿勢や経営陣の経営責任の適切性を判断する情報となり、コーポレートガバナンスの状況等の開示において、投資者にとって最も重要な開示事項の一つであると評価されている(注2)。

本開示令の改正に先立ち、「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」の提言を基に、2018年6月にコーポレートガバナンス・コード(以下、「CGC」)が改訂され、2018年6月より施行されている。実効的なコーポレートガバナンスの実践は、会社の持続的な成長と中長期的な企業価値の向上のための自律的な対応が図られることを通じて、会社、投資家、ひいては経済全体の発展にも寄与する(注3)と考えられている。これは、M&Aを行う際の企業価値の測定にも影響すると思われる。CGCは2015年6月に策定後、初めての改訂となるが、役員報酬に関連して、①取締役会は、客観性・透明性ある手続に従い、報酬制度を設計し、具体的な報酬額を決定すべきことが加えられ、②監査役会設置会社または監査等委員会設置会社であって、独立社外取締役が取締役会の過半数に達していない場合には、指名・報酬に関する独立した諮問委員会を設置すべきことが明記されている。

補充原則4-2① 取締役会は、経営陣の報酬は、が持続的な成長に向けた健全なインセンティブの一つとして機能するよう、客観性・透明性ある手続に従い、報酬制度を設計し、具体的な報酬額を決定すべきである。その際、中長期的な業績と連動する報酬の割合や、現金報酬と自社株報酬との割合を適切に設定すべきである。

補充原則4-10① 上場会社が監査役会設置会社または監査等委員会設置会社であって、独立社外取締役が取締役会の過半数に達していない場合には、経営陣幹部・取締役の指名・報酬などに係る取締役会の機能の独立性・客観性と説明責任を強化するため、例えば、取締役会の下に独立社外取締役を主要な構成員とする任意の指名委員会・報酬委員会など、独立した諮問委員会を設置することなどにより、指名・報酬などの特に重要な事項に関する検討に当たり独立社外取締役の適切な関与・助言を得るべきである。

CGCの改訂に合わせ、CGC原則をより具体的に運用すべく、コーポレート・ガバナンス・システムに関する実務指針(以下、「CGSガイドライン」)も2018年9月に改訂され、社外取締役の活用や、経営者の報酬決定についての報酬委員会への諮問等を含む提言を行っている(注4)。

2. 改訂CGCへの対応状況

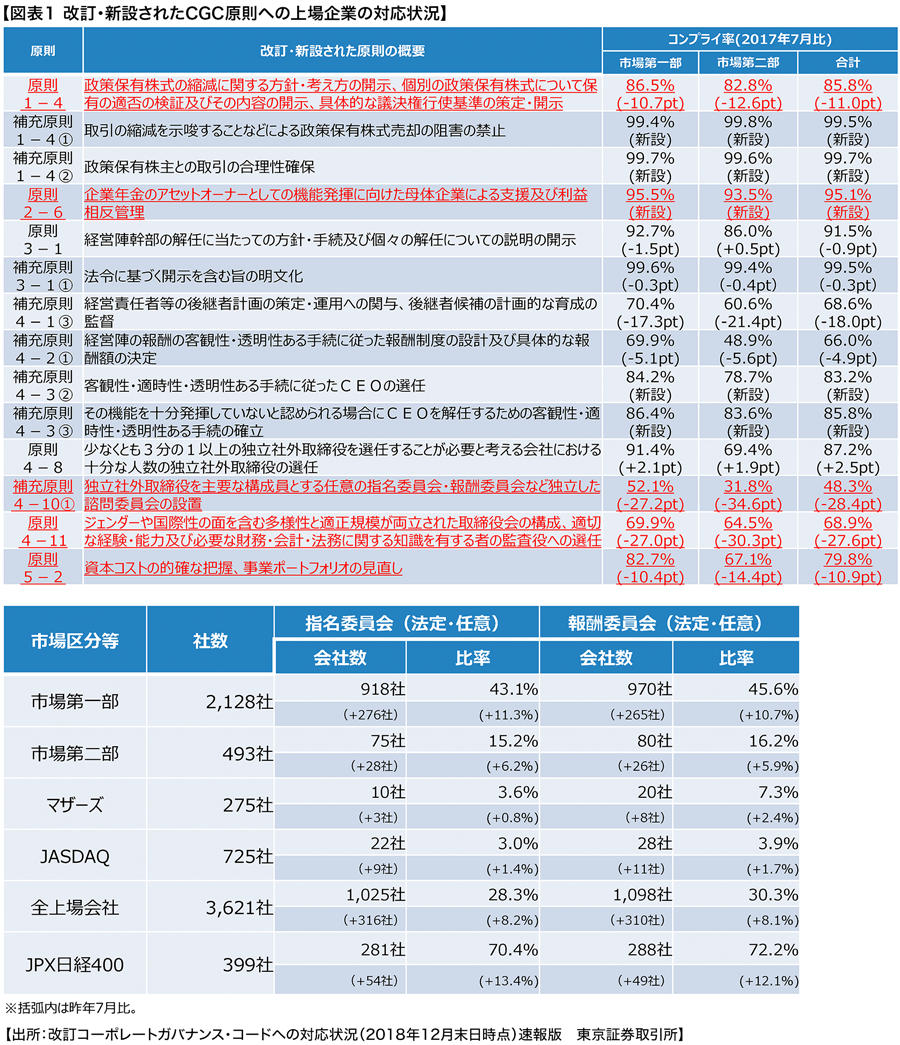

東京証券取引所はCGCへの対応状況を公表しているが、2018年12月末日時点では、新設又は改訂されたCGCのうち、補充原則4-2①(経営陣の報酬の客観性・透明性ある手続に従った報酬制度の設計及び具体的な報酬額の決定)、及び補充原則4-10①(独立社外取締役を主要な構成員とする任意の指名委員会・報酬委員会など独立した諮問委員会の設置)に対する対応状況が、他の原則への対応状況に比べてとりわけ低く、JPX日経400に属する企業とその他の上場企業との対応状況にも大きな開きがある。

これは、我が国の上場企業においても、中長期的な企業価値向上に向けた報酬体系や業績連動報酬体系の導入が立ち遅れていることや、今もなお残る閉鎖的な企業風土等が影響しているのではないかと思われる。なお、独立した諮問委員会の活用(補充原則4-10①)については、対前年から大幅に対応状況が改善されており、2018年12月末の調査でも、諮問委員会を設置していない会社の約30%が、今後の設置を検討中としている。

3. 法人税法上の役員給与の取扱いの改正

法人税法上の役員給与の規定は、2017年3月に策定されたCGSガイドラインの役員報酬関連の提言を受けて平成29年度税制改正により大幅な見直しが行われた。改正では、一定の要件を満たす株式報酬が損金算入の対象となる役員給与として認められ、業績連動給与に係る支給算定指標について、利益指標の他に、株式の市場価格や売上高指標(利益指標又は株式の市場価格の指標と同時に用いられるものに限る)が加えられ、指標の計測期間も中長期の期間を計測対象期間に設定することが認められた。

改訂後のCGCでは、経営陣幹部・取締役の指名・報酬などに係る決定機関として、指名委員会・報酬委員会などの独立した諮問委員会の設置が原則化された(コーポレートガバナンス・コード原則4-10①)ことを受けて、平成31年度税制改正では、