[M&A戦略と会計・税務・財務]

2017年9月号 275号

(2017/08/15)

1. はじめに

2017年6月7日、「税源浸食及び利益移転を防止するための租税条約関連措置を実施するための多数国間条約(Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion And Profit Shifting)」(BEPS防止措置実施条約)が署名された。BEPS防止措置実施条約は、OECD/G20のBEPSプロジェクトで策定された税源浸食・利益移転(BEPS)を防止する措置のうち、BEPS行動15(多数国間協定の策定)の勧告に基づいて、2016年11月に採択されたものである。BEPS措置としてはBEPSプロジェクトの行動2(ハイブリッド・ミスマッチの効果の無効化)、行動6(租税条約の濫用防止)、行動7(恒久的施設認定の人為的回避の防止)、行動14(相互協議の効果的実施)の最終報告書の勧告実施のための諸措置が含まれており、既存の租税条約について個々の条約改定手続きを踏むことなく、BEPS防止措置実施条約の規定への置き換えを可能とするものであり、日本企業の海外投資について今後どのような影響が生ずるかを見極める必要がある。本稿ではBEPS防止措置実施条約による既存の租税条約への影響並びに日本企業の海外投資への影響について解説を行う。

2. BEPS防止措置実施条約の署名までの経緯と発効

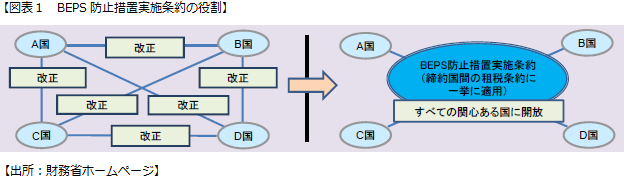

BEPS防止措置実施条約(以下、「本条約」)は、BEPS防止措置のうち租税条約に関連する措置を、既存の租税条約に導入することを目的として、行動15(多数国間条約の策定)の勧告により開発された多国間協定である。 BEPS行動計画を通じて策定される各種勧告の実施のためには、各国の2国間租税条約の改正が必要なものがあり、各国で締結されている2国間租税条約の改定には膨大な時間を要する。本条約の締約国は、租税条約に関連するBEPS防止措置を多数の既存の租税条約について同時かつ効率的に実施することが可能となる(図表1参照)。

現在、全世界で約3500の租税条約あると言われているが、本条約の署名国・地域間において既存租税協定で対象となるのは2300以上あり、その修正に合意がなされている租税条約は1100以上である。

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

[【バリュエーション】Q&Aで理解する バリュエーションの本質(デロイト トーマツ ファイナンシャルアドバイザリー合同会社)]

[特集インタビュー]

![]()