波乱の金融市場 ~内向き化する米国マネー 2018年10月から始まった世界同時株安だが、2019年に入っても金融市場には悲観モードが漂っている。今回の金融市況の動揺は2018年1月以降の中国を中心とする新興国株式の急落に端を発する。新興国市場から回収されたマネーは日米欧の金融市場へ流れたが、安全資産への集中化も限界をむかえた格好だ。

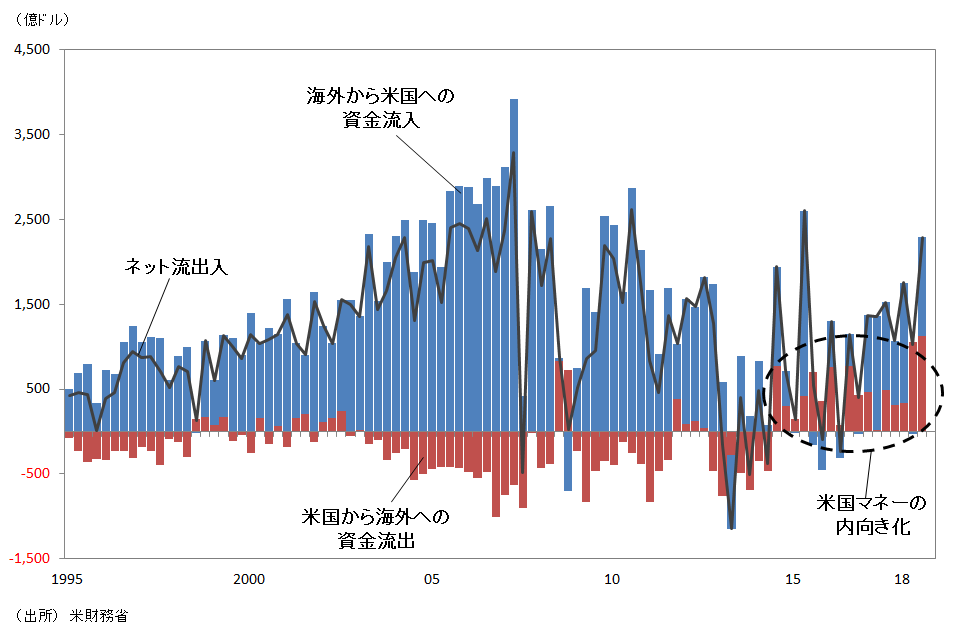

新興国市場から先進国市場へのマネー回帰、限界をむかえる先進国市場、という現象の背景には米国マネーの「内向き化」がある。米国投資家や海外投資家による証券投資が、どれくらい米国に流入、または米国から流出したかを示したのが図表1だ。1990年代から2015年頃までは、海外投資家が大量の米国証券を買い越す一方、米国投資家も新興国市場を中心に海外への証券投資を活発化する構図にあった。

グローバルマネーのポンプ役を果たしてきた米国マネーだが、FRBが事実上のゼロ金利を解除し、金融政策の正常化に動きはじめた15年頃から米国の対外マネーは回収モードに転じる。米国の対外マネーが3年以上もの長期間にわたって純流入(回収)となるのは、77年の統計開始以来はじめてのことである。リーマンショック時でも米国の対外マネーが純流入となった期間は半年だ。

今回の株安は米国の内向きマネーが支える市場の脆弱さを表したものといえる。金融市況が回復に向かうには、米国マネーが正常化するかどうかが大きなポイントになりそうだ。

図表1 米国をめぐる資金フローの推移(証券投資)

米国マネーの内向き化の背景 ~追い打ちをかける日米貿易摩擦

米国マネーの内向き化の背景 ~追い打ちをかける日米貿易摩擦 ではなぜ米国マネーがこれだけ内向き化したのか。その背景には多様かつ複合的な要因がある。

第一に、FRBによる金融政策正常化とその後の断続的な利上げの影響がある。利上げに伴って米長期金利が2017年頃から上昇に転じたことで、新興国からの資本流出が加速した。

もっとも、今回のFRBの断続的な利上げは…

■藤原 裕之(ふじわら ひろゆき)

略歴:

弘前大学人文学部経済学科卒。国際投信委託株式会社(現 三菱UFJ国際投信株式会社)、ベリング・ポイント株式会社、PwCアドバイザリー株式会社を経て、2008年10月より一般社団法人 日本リサーチ総合研究所 主任研究員。専門は、リスクマネジメント、企業金融、消費分析、等。日本リアルオプション学会所属。

※詳しい経歴・実績はこちら

※お問い合わせ先:hiroyuki.fujiwara@research-soken.or.jp