1. はじめに

指針は、

MBO及び支配株主による従属会社の買収を直接的な適用対象として、M&Aの公正性を確保するための措置(いわゆる公正性担保措置)につき様々な提言を行っており、M&A実務において極めて参考となる内容が盛り込まれている。

もっとも、指針は、「M&Aは、公正な手続を通じて行われることにより、一般株主が享受すべき利益が確保されるべき」という原則を掲げつつ、「一般株主が享受すべき利益」の具体的な内容については、旧指針において示された考え方から特段の明確化・具体化を図っていない。

この「一般株主が享受すべき利益」とは、M&Aの対象会社にとって言えば、対象会社がその一般株主のために買収者から勝ち取るべき買収対価を意味するものであり、その内容がどのようなものであるかは、対象会社が買収者と価格交渉を行う際に重要なポイントとなる。特に上場会社を対象会社とするM&Aの実務上、対象会社は第三者算定機関に株式価値の算定を依頼することが一般的であるところ、当該算定結果とこの「一般株主が享受すべき利益」との関係をどう整理すべきかは、実務上の大きな課題である。

そこで、本稿では、この「一般株主が享受すべき利益」と株式価値算定結果の関係について、検討することとしたい。

なお、この問題が顕在化するのは、主として一部の少数株主から強制的に株式を取得する場面であり、また、必ずしもMBO及び支配株主による従属会社の買収に限定される問題ではないため、以下では、上場会社の非公開化を企図して実施されるM&A(以下「ゴーイングプライベート型M&A」という)を前提に、対象会社が買収者と価格交渉を行う場面(注1)を想定して検討する。

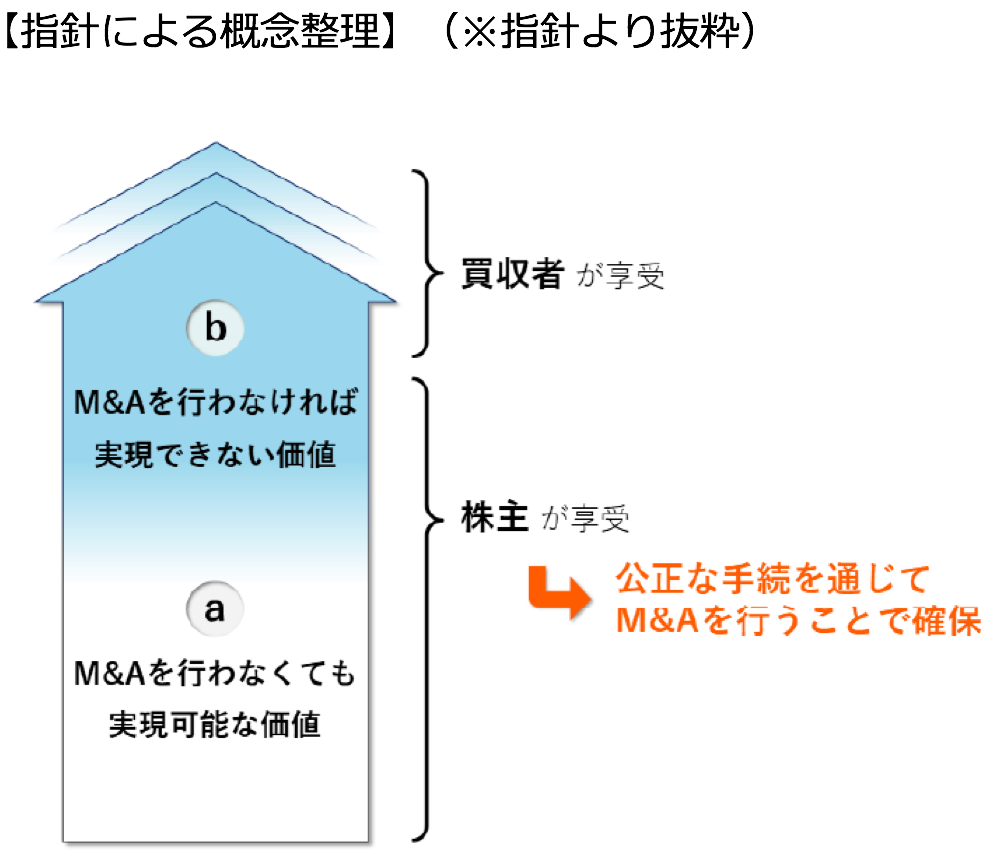

2. 「一般株主が享受すべき利益」(指針の考え方)

指針は、「一般株主が享受すべき利益」について、以下のような概念整理を行っている。

| ■ | M&Aに際して実現される価値は、(a)M&Aを行わなくても実現可能な価値と、(b)M&Aを行わなければ実現できない価値の2種類に区別される。 |

| ■ | (a)のM&Aを行わなくても実現可能な価値は、一般株主を含む全ての株主がその持株数に応じて享受すべきものである。 |

| ■ | (b)のM&Aを行わなければ実現できない価値については、M&Aによって一般株主はスクイーズ・アウトされることとなるものの、一般株主もその価値のしかるべき部分を享受するのが公正である。 |

もっとも、指針が示す上記の考え方は、あくまで「概念整理」であり、算定方法ではない。むしろ指針は、上記のような概念整理を行いつつも、上記の概念整理から直ちに実際の事案における妥当な買収対価の算定方法を導くことや、市場株価と比較して「プレミアムが何%以上であれば公正である」といった一義的・客観的な基準を設けることは困難であるとしている。このような概念整理とその位置づけは、旧指針においても採用されてきたところであり、指針は基本的にこれを承継している。

指針は、そのような前提の下で、公正な買収対価の算定方法について基準を設けるのではなく、公正な手続を通じて「一般株主が享受すべき利益」が確保されるべきであるといった手続面を重視したアプローチを採用している。具体的には、独立当事者間取引と同視し得る状況を確保することにより、「一般株主が享受すべき利益」を確保することを提言している。その上で、指針は、独立当事者間取引と同視し得る状況を確保する方策として、買収者・対象会社から独立した委員から構成される特別委員会の設置や、買収者・対象会社から独立した第三者算定機関等の外部専門家の関与等の措置を求め、これにより対象会社の買収者に対する交渉力を強化することを企図している。

このような指針のスタンスは、株式の公正価格が争われた近時の裁判例(注2)とも整合的であり、異論の少ないところと思われる。

3. 実務上の問題点(株式価値算定結果との関係)

(1)問題意識

以上のように対象会社の交渉力を強化し、独立当事者間取引と同視し得る状況を確保する方策は、指針の策定前より実務上も採用されてきたところである。しかしながら、実際には、