1. 産業競争力強化法等の改正法案の概要 2024年2月16日、「新たな事業の創出及び産業への投資を促進するための

産業競争力強化法等の一部を改正する法律案」(以下、「産業競争力強化法等の改正法案」)が閣議決定され、衆議院に提出された。産業競争力強化法等の改正法案は、「国際的な企業立地に係る競争の激化等の経済情勢の変化に適切に対応し、新たな事業の創出及び産業への投資の促進を通じて我が国産業の持続的な発展を図るため、事業再編を行う中堅企業者に対する支援の拡充、事業適応計画の認定制度の見直し、株式会社産業革新投資機構の運用期限の延長等の措置を講ずる必要」(産業競争力強化法等の改正法案 理由)から、国会に提出されたものである。

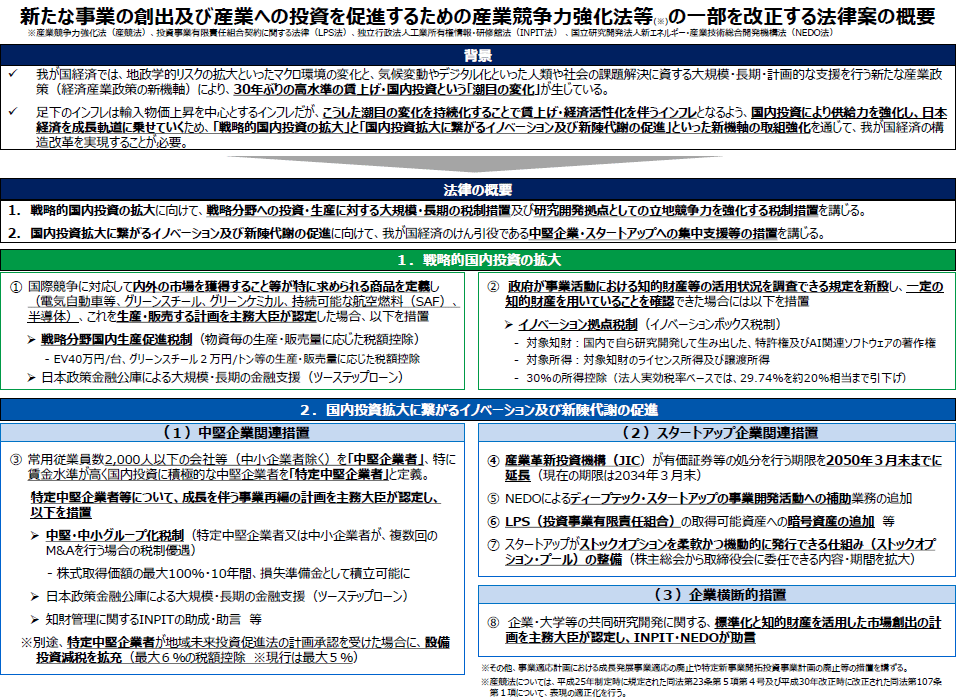

【図表1】 産業競争力強化法等の改正案の概要(出所)経済産業省ホームページ「新たな事業の創出及び産業への投資を促進するための産業競争力強化法等の一部を改正する法律案の概要」

https://www.meti.go.jp/press/2023/02/20240216001/20240216001-a.pdf

産業競争力強化法等の改正法案のうち令和6年度税制改正に関連する項目としては、産業競争力強化法の一部改正(以下、「改正産競法」)を前提とした、①戦略分野国内生産促進税制、②イノベーションボックス税制、③特定中堅企業者等による成長を伴う事業再編の計画を主務大臣が認定した場合の中堅・中小グループ化税制、④

ストックオプション税制が挙げられる。

令和6年度税制改正とは直接関連が無いものの、暗号資産で資金調達を目指すWeb3.0スタートアップ企業へのVC投資を可能とする、投資事業有限責任組合契約に関する法律(LPS法)の一部改正も含まれる(図表1参照)。

以下では企業のM&Aに関連する、中堅・中小グループ化税制、ストックオプション税制及び投資事業有限責任組合契約に関する法律(LPS法)の一部改正について解説する。

■筆者プロフィール■

荒井 優美子(あらい・ゆみこ)公認会計士/税理士

コンサルティング会社、監査法人勤務後、米国留学を経てクーパース&ライブランド(現PwC税理士法人)に入所し現在に至る。クロスボーダーの投資案件、組織再編等の分野で税務コンサルティングに従事。2011年よりノレッジセンター業務を行う。日本公認会計士協会 租税調査会(出版部会)、法人税部会委員。一橋大学法学部卒業、コロンビア大学国際公共政策大学院卒業(MIA)、ニューヨーク大学ロースクール卒業(LLM)。