LBOファイナンス市場の歴史はPEマーケットの歴史と足並みが揃ったものになっている。マーケットの現況は、タイプ別では、大企業の

カーブアウト、事業承継関連、ファンドからファンドへのセカンダリー案件いずれも活況である。拡大を続けている同市場であるが、筆者はサイクルで考えると「転換点」を迎えつつあると考えている。本稿では、日本のLBOファイナンス市場の歴史を振り返りつつ、現状の同市場の全体感を示したい。

1.LBOファイナンス市場の歴史

LBOファイナンスはプライベートエクイティ(PE)によるバイアウトでの活用が大部分を占めるため、その歴史はPEマーケットのそれと足並みが揃ったものになっている。日本で明確にLBOファイナンスとしてアレンジされた1号案件は1998年であり、それからおよそ25年のLBOファイナンスの歴史があるが、その間、サイクルを潜り抜け、マーケットは拡大発展してきている。

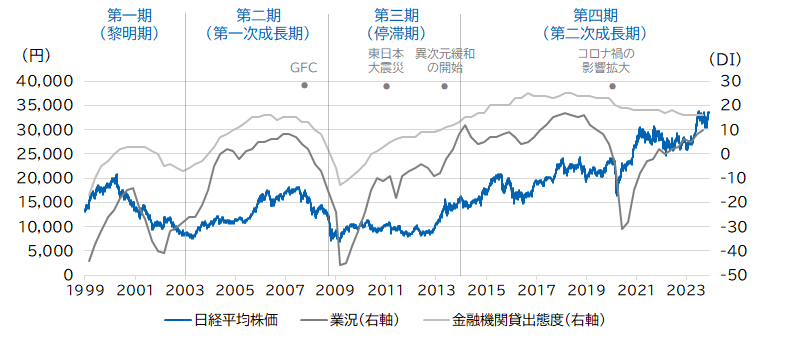

この歴史を簡単に振り返ると、大まかに4つの時期に分けることができると筆者は考えている(図表1参照)。第一期はマーケットの黎明期の2003年ごろまで、第二期は世界金融危機(Global Financial Crisis、GFC)が深刻化した2008年までの第一次成長期、第三期はその後の停滞期、第四期はアベノミクスと日銀の異次元緩和の開始を受けて景況感が改善した2014年ごろから現在に至るまでの長期にわたる第二次成長期である。

(図表1)日経平均株価、日銀短観(業況、金融機関貸出態度)の推移

(出所)日銀短観等よりMCo作成

以下、各時期について簡単にコメントしていく。

■第一期

この時期のPEは国内ファンド中心、特に目立っていたのは御三家と呼ばれたユニゾン・キャピタル、アドバンテッジ・パートナーズ、MKSパートナーズの3社であり、外資系の数はごく僅かで、

バイアウトも小規模なものが多かった。LBOファイナンスに取り組む金融機関は限られており、専担部署で対応していたのは大手銀行の一部のみであった。

■第二期

2003年に日本で初めての大型バイアウト案件でメガバンクがそろい踏みとなる数千億円規模のLBOファイナンスが組成され、これをひとつの契機として、大手銀行各行が本格的に注力しはじめ、外資系金融機関の参入も促進された。マーケットの成長と過熱感は裏腹の関係にあるが、よりアグレッシブなストラクチャーや条件も見られるようになっていった時期である。

■第三期

GFCは日本のLBOファイナンスマーケットにも大きなネガティブインパクトを与えた。新規のLBOファイナンス供給は大幅に絞られ、需要サイドのPE側でも業績が悪化したポートフォリオ企業の対応に追われるなどの事情もあって、新規案件成立は激減、特に2009年、2010年ごろはその状況が顕著に表われていた。

■第四期

第二次安倍内閣発足後のアベノミクスと黒田新日銀総裁による異次元の量的緩和(とその後のマイナス金利政策の浸透)は、2014年ごろからバイアウトとLBOファイナンスマーケットに大いなる恩恵をもたらし、長期にわたる成長軌道に乗った(近年の大手行のLBOローン残高は図表2参照)。バイアウトの価格高騰も次第に進んでいったが、LBOファイナンスの貸し手もこうした状況に前向きに対応し、業界でひとつの指標として使われるレバレッジ・レシオ(デット金額÷

EBITDA)の顕著な上昇がみられた。バイアウトのスポンサーとなるPEは自らのファンドからのエクイティ出資に加えて、リターンのかさ上げと総調達額を増やすことを目的としてデット調達を行うが、その際にまずは最もコストが安いシニアローンで調達する。さらに、それでは必要とする金額が足りないとなった時に自らのエクイティ出資を増やす代わりにデットとしてのコストはシニアローンより高いが、エクイティの期待リターンよりも低いコストの

メザニン(劣後ローンや

優先株式の総称)を活用する。買収価格が上がっていく中でメザニンのニーズも高まっていったのがこの時期である。

■ 笹山 幸嗣(ささやま・こうじ)

MCo代表取締役。1980年代後半にクロスボーダーM&Aアドバイザリー、1990年代半ばよりニューヨークにてLBOファイナンスに従事、1999年の帰国後は日本のLBOファイナンスのパイオニアとして、ソーシング、ストラクチャリング、シンジケーションまでワンストップのアレンジを多数行なう。慶応義塾大学経済学部卒業、コーネル大学経営学修士。日本長期信用銀行(現SBI新生銀行)、日本興業銀行・みずほコーポレート銀行(現みずほ銀行)を経て2006年より現職。日本初の本格的な独立系メザニン・ファンドを運営し、現在に至るまで総額2700億円を超える7つのファンドから、バイアウト、M&A、MBO、資本増強など多様なニーズに対応したメザニン投資を実行している。

■ 神田 敬植(かんだ・たかなお)

MCoマネージャー。大和証券SMBCキャピタルマーケット部にて社債の引受業務に従事した後、国際協力機構(JICA)にて新興国の政府・企業・プロジェクトへの出資・融資に関与。2018年にMCoに入社し、案件ソーシング、投資実行、モニタリングを担当。スタートアップにてCFOとして予算・事業計画策定、資金調達、決算・監査対応に取り組んだ後、2023年にMCoに復帰。関西学院大学商学部卒、レディング大学開発金融学修士。米国公認会計士、日本証券アナリスト協会検定会員(CMA)。