1 はじめに

M&Aの実務において、財政的な規模の大きい企業年金を適切に処理することが重要であることは論を俟たない。

しかしながら、実際の契約交渉においては、企業年金の処理に関する協議が十分に行われるケースは限定的であり、M&Aにおける取引契約においても抽象的な規定が設けられるに過ぎないことが多い。そのため、実際には、取引契約を締結した後になって、契約当事者の義務として規定された企業年金の処理に関する内容が実現できないといった事態や、年金資産の移換額が想定していたよりも少なかったといった事態、あるいは想定外の一括拠出金の拠出を求められたといった事態が発生し、当事者間で紛争に発展することも少なくない。

その背景には、幅広い分野(会社法・労働法・企業年金法・退職給付会計・年金財政)が複雑に交錯しており、M&Aに関与する専門家の中で、これらの全ての分野を網羅的に理解している専門家が少ないことも大きい。

そのため、本稿では、M&Aにおいて特に問題となる確定給付企業年金を取り扱うにあたり、関係者が最低限理解しておくべき事項を整理した上で、実務上特に留意すべき点について解説する。

2 確定給付企業年金とは

確定給付企業年金(以下「DB」という)とは、確定給付企業年金法(以下「DB法」という)に基づき実施される企業年金制度であり、その加入者数は2019年度末において約940万人に及んでいる。

DBは、給付(退職時の一時金または年金)の額の算定方法が定められ、当該算定方法に従った給付が原則として保障されている制度であり、その給付の原資は、事業主が外部拠出した掛金によって賄われる。すなわち、DBは、事業主が拠出から給付までの責任を負う点に特徴があり、その運営形態によって、(1)規約型、(2)基金型に区別される。

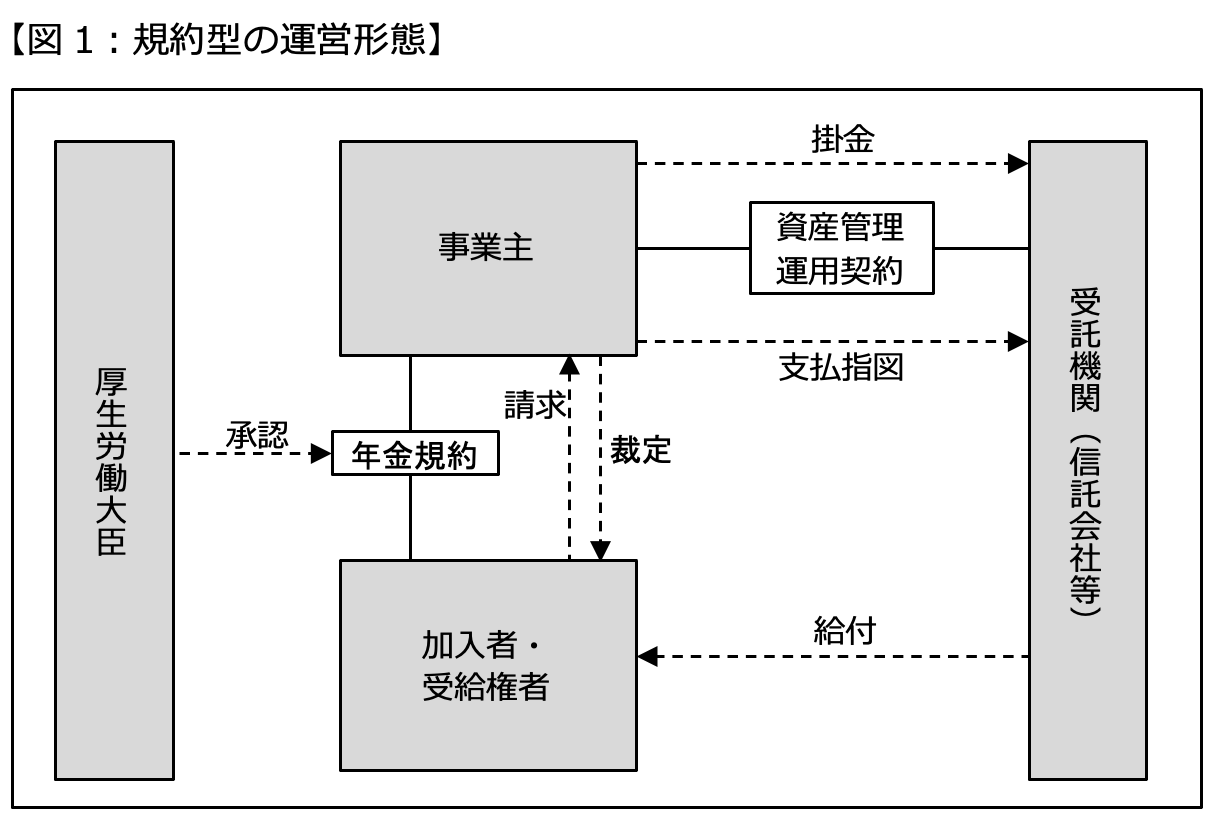

(1)規約型

規約型は、事業主が自ら実施主体となる形態であり、事業主が契約を締結した信託会社または生命保険会社に対して定期的に掛金を拠出し、信託銀行等が年金資産を管理・運用した上で給付を行うものである。実施されているDBの大半は規約型であり、2019年度末における制度数(1万2596件)のうち、規約型は1万1844件を占めている。

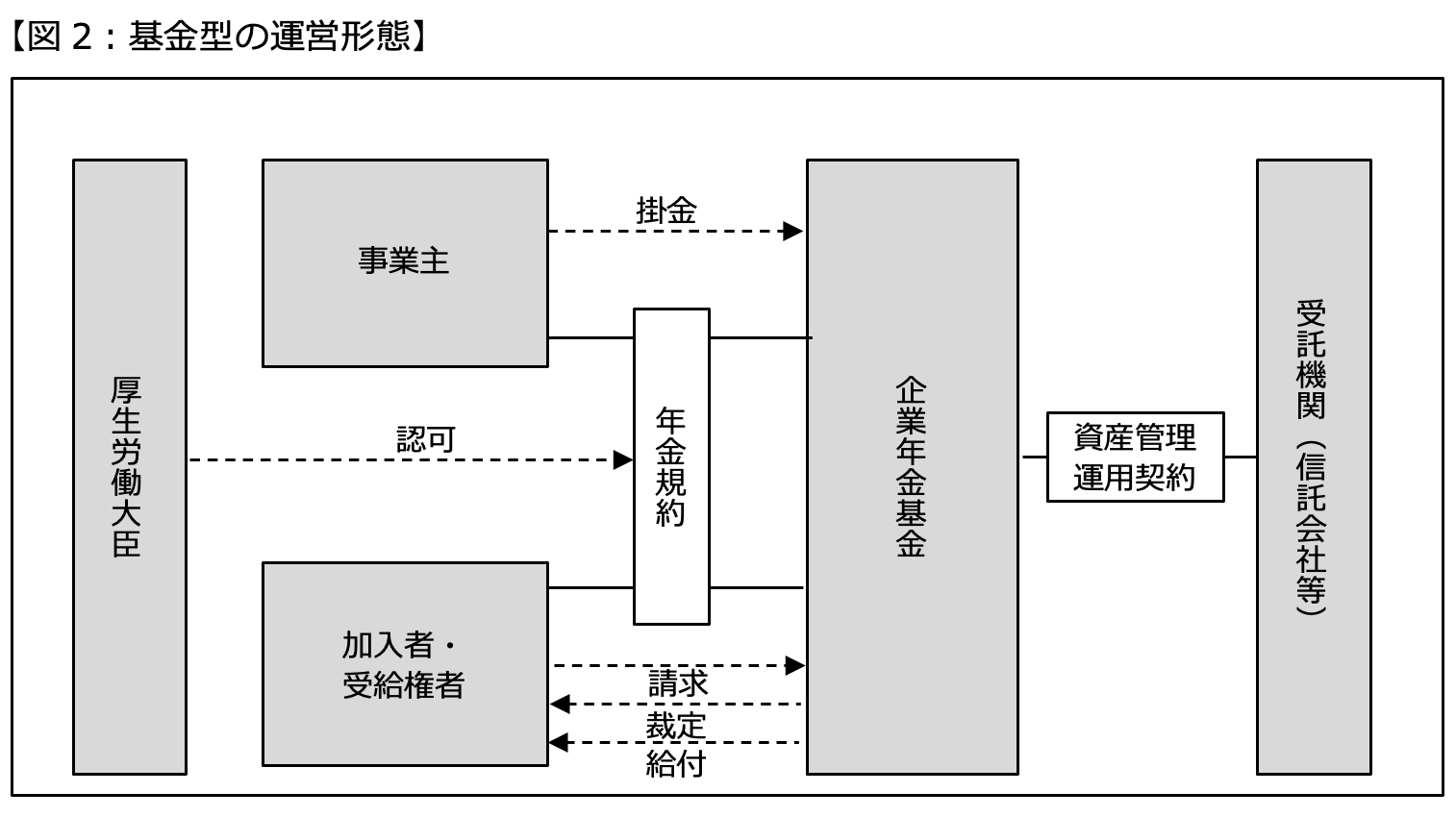

(2)基金型

基金型は、独立の法人格を有する企業年金基金が実施主体となる形態であり、事業主は企業年金に対して掛金を拠出し、企業年金が自らまたは信託会社等に委託して年金資産を管理・運用した上で給付を行うものである。基金型では、代議員会および役員(理事・監事)が設置されるため、DBに関する意思決定等についてもこれらの機関により行われる。そのため、例えばM&Aに伴って規約変更を行う場合、規約型においては、原則として各実施事業所それぞれにおける厚生年金被保険者の過半数で組織する労働組合または過半数代表者(以下「過半数組合等」という)の同意を取得する必要があるが(DB法6条2項・3項)(注1)、基金型の場合には、代議員会の決議を経ることになる(DB法19条1項1号、16条3項)。

3 M&Aに伴うDBの取扱いのポイント

M&AにおいてDBの取扱いが問題となるケースとしては、対象会社を含む売主グループにおいて共同でDB(以下「売主DB」という)が実施されている状況下において、対象会社を株式譲渡により買主に譲渡するケースや、DBが実施されている対象会社の事業の一部を

会社分割または事業譲渡により買主に譲渡するケースなど様々なケースがあり得る。

もっとも、本稿では、紙幅の都合上、売主グループに属する対象会社の株式を買主に譲渡するという典型的な事例を中心に解説する(注2)。

(1) 売主DBからの脱退および買主DBへの移行