- <目次>

- PEファンドが重要な役割を果たすターニングポイントが到来

- MBOを行う日本企業は今後も増える

- LBOファイナンス市場の今後

- ファンドの組成規模も拡大

- グロース企業に対する「シグニフィカントマイノリティ」投資も1つの潮流に

PEファンドが重要な役割を果たすターニングポイントが到来 ―― まだ終息はしていませんが、新型コロナウイルス感染症は5類感染症へと移行し、経済活動も復活してきています。

PEファンドから見て日本企業の経営者の変化についてどのように見ていますか。

「PEファンドの立場から、時間軸を少し長く取って日本企業の変化について申し上げると、我々が四半世紀前に日本でこの業界を立ち上げる際に期待していたことがようやくこの数年で起き始めたと感じています。当時は、1997年に純粋持株会社の設立が解禁され、続いて1999年には株式移転・株式交換制度が商法改正により導入されました。こうした動きの背景には国をあげて企業再編を促進させようという意図がありました。因みに、株式交換の制度はアメリカでは1975年に導入されていますので、それだけ企業再編に関する機運のズレがあるわけです。

そうした背景を受けて、1990年代後半から2000年代初頭に国内のPEファンドは産声をあげてきたわけですが、残念ながら当初は事業再編に関する案件が少なく、当初の目的を十分に達することはできていませんでした。ところがこの数年を見ると、日立製作所が子会社の御三家と言われる日立化成工業*、日立金属、日立電線**を売却したり、東芝が日本産業パートナーズなど国内の企業連合の傘下に入ったり(2023年12月20日に上場廃止)する等、事業再編の動きが活発化しています。

日本プライベート・エクイティ協会(以下日本PE協会)の会長就任のあいさつでもお話ししましたが、日本におけるPEファンドの立ち上げから四半世紀が経過した今、状況は一変しています。2020年12月に発表された日銀のレポートでも『従業員数を削減することなく、売上高を増加させる形で、従業員 一人当たり付加価値の増加が期待できることが示唆される』と述べられており、『PEファンド=ハゲタカ』というイメージは払拭され、多くの大企業の事業再編のメインプレイヤーとしての実績を出しつつあります。

数字で見てみても、近年では、

バイアウトファンドの取引高は年間3兆円前後となっています。ベイン・アンド・カンパニーのレポート(『日本におけるプライベート・エクイティ市場の概観』)***によると、国内のM&Aの13%はバイアウトファンドがかかわっているとされています。米国のM&Aに占めるPEファンドの割合は約15%ですから、日本でも大きな役割を果たす存在になってきていることが分かります。同じく同レポートで発表されているデータによると、500億円未満の案件は過去5年間で約2倍増えていますし、500億円以上の案件に関しては約5倍に増えているのです。このデータは、一般の人が実感している以上に、実はPEファンドがM&Aにおける重要な担い手となっていることが分かりますし、そのプレゼンスが非常に上がっているということの証左ではないでしょうか。

このように、事業再編が活発化し、ポートフォリオの入れ替えの担い手としてPEファンドが非常に重要な役割を果たすターニングポイントがようやくやってきたと思っています。

もう1つ新しい潮流としては、

■飯沼 良介(いいぬま・りょうすけ)

慶應義塾大学商学部卒。1994年三菱商事入社。技術部、コンピュータ事業部にて海外ソフトウェアベンダーの国内市場開拓および国内事業立ち上げを担当。2001年アント・キャピタル・パートナーズ入社。2012年取締役就任。2013年代表取締役社長就任。2023年9月、一般社団法人 日本プライベート・エクイティ協会の会長・代表理事に就任。

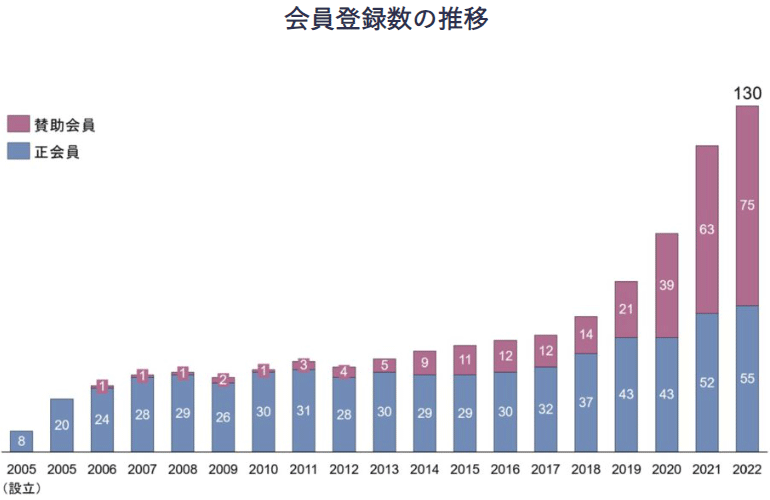

■一般社団法人 日本プライベート・エクイティ協会は、2005年8月1日に当初会員8社で設立された団体。日本のプライベート・エクイティ投資の主要プレイヤーが揃う業界団体としての機能を担い、また、プライベート・エクイティ業界当事者が適切な情報発信を行うことを目的として設立された。2022年現在正会員55社、賛助会員75社で構成されている。

https://jpea.group/

https://jpea.group/