[寄稿]

2018年3月号 281号

(2018/02/15)

1 はじめに

我が国企業の迅速かつ大胆な事業再編を促進するための方策の一つとして、経済産業省は、自社株式を対価とするM&Aの円滑化と、スピンオフ実施の円滑化に関する税制改正要望を行った。昨年末に決定された平成30年度税制改正大綱では、これらの要望を受けた内容が盛り込まれ、税制改正を行なうものとされている。また、本年2月9日に閣議決定され第196回通常国会に提出予定の「産業競争力強化法等の一部を改正する法律案」においても、自社株式を対価とするM&A及びスピンオフ実施の円滑化のための支援措置として、産業競争力強化法上の会社法の特例の新設ないし拡充が盛り込まれる予定である。このように、税制と会社法特例を一体的に措置し、迅速かつ大胆な事業再編を後押しする政策が講じられる見込みであることから、当該措置の政策的背景と概要について以下で解説する。

2 迅速かつ大胆な事業再編を促進する背景

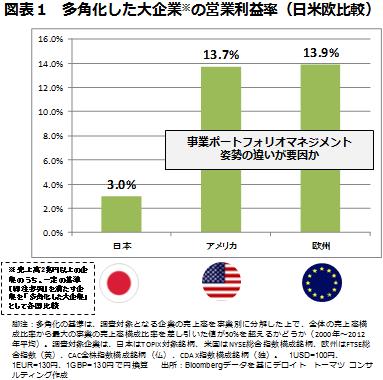

「第4次産業革命」の進展する中、ビッグデータに代表される情報処理可能なデータの飛躍的増大や、コンピュータの計算能力の向上、人工知能(AI)の発達等の技術革新に応じて、経済社会構造は大きな転換点を迎えている。従来の変化と比較してスピードが早く、業種間の垣根を越えた変革がグローバル規模で進展している。このような、競争環境が急激に変化する状況においては、大胆な事業再編により、企業外の経営資源・技術の取り込みや、従来の事業構成の見直しを加速することで、経営資源を成長性・収益性の見込める事業に振り向けていくことが不可欠になっている。特に、我が国と諸外国を比較すると、我が国では急速に成長する新興企業が経済成長の牽引役になるといった活発な新陳代謝は生じておらず、また、多角化した日本の大企業は同種の欧米企業よりも格段に営業利益率が低い状況となっている(図表1参照)。 こうした問題意識から、昨年6月に閣議決定された「未来投資戦略2017」では、「第4次産業革命の進展というグローバルな環境変化の中、「稼ぐ力」を高めるためには、コーポレートガバナンス改革の取組の深化と併せ、事業ポートフォリオを機動的に見直し、経営資源を成長性・収益性の見込める事業に振り向けていくことが必要である。このため、株式を活用した再編の促進策も含め、事業ポートフォリオの迅速な転換など大胆な事業再編を促進するための方策について広く関係制度の検討を行い、来年度を目途に必要な制度的対応を講じる」こととされていたところである。

こうした問題意識から、昨年6月に閣議決定された「未来投資戦略2017」では、「第4次産業革命の進展というグローバルな環境変化の中、「稼ぐ力」を高めるためには、コーポレートガバナンス改革の取組の深化と併せ、事業ポートフォリオを機動的に見直し、経営資源を成長性・収益性の見込める事業に振り向けていくことが必要である。このため、株式を活用した再編の促進策も含め、事業ポートフォリオの迅速な転換など大胆な事業再編を促進するための方策について広く関係制度の検討を行い、来年度を目途に必要な制度的対応を講じる」こととされていたところである。 この政府方針を踏まえ、経済産業省では、迅速かつ大胆な事業再編の手段として有効であり、諸外国では積極的に活用されているにもかかわらず、我が国では実務上活用が進んでいない自社株式を対価とするM&Aとスピンオフの実施を円滑化するため、税制と会社法特例の両面から一体的に支援することとし、平成30年度税制改正要望及び産業競争力強化法改正案の検討を進めてきた。

この政府方針を踏まえ、経済産業省では、迅速かつ大胆な事業再編の手段として有効であり、諸外国では積極的に活用されているにもかかわらず、我が国では実務上活用が進んでいない自社株式を対価とするM&Aとスピンオフの実施を円滑化するため、税制と会社法特例の両面から一体的に支援することとし、平成30年度税制改正要望及び産業競争力強化法改正案の検討を進めてきた。

3 自社株式を対価とするM&Aの円滑化

(1)改正経緯

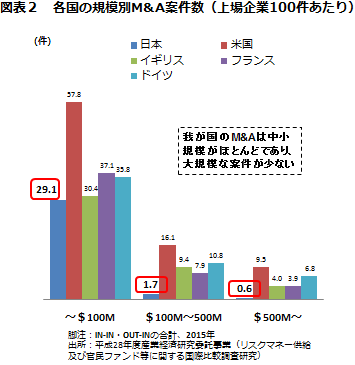

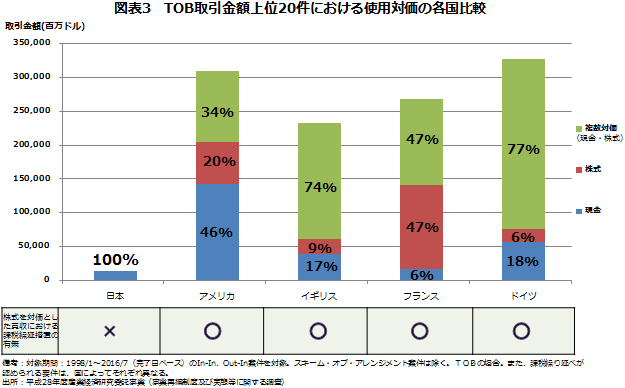

M&Aについて我が国と欧米を比較すると、我が国では大規模案件が少なく(図表2参照)、また、大規模案件では株式対価が積極的に活用されている欧米に対し、買収対価が現金に限定されており(図表3参照)、自社株式を活用した迅速かつ大胆な事業再編が行われていない状況にあると考えられる。

自社株式を対価とするM&Aは、買収会社にとって、多額の金銭の流出を伴わずに大型の買収を実施することが可能となるため、手元資金に余裕がないが株式市場で将来性が評価されている新興企業等による買収の機会の拡大や、手元資金を成長に向けた設備や人材への投資に回すことが可能となるという特徴がある。また、買収対象会社の株主にとっても、買収会社の株式を所有することにより買収によるシナジーを享受できる、買収終了後も買収対象会社の株式を一部保有し続ける場合、その成長や業績向上による利益を享受できるという利点がある。このため、特に、売り手である買収対象会社の株主が企業の創業者であり、買収後も経営をリードするような場合には、買収対象会社の株式を保有し続けることにより買収後も引き続き企業価値向上に向けて努力する強いインセンティブを持つことになる。

このように、自社株式を対価とするM&Aは、買い手である買収会社による新陳代謝の取組や、売り手である買収対象会社の株主を含めた企業価値向上の取組を促すことを通じ、経済全体に好影響をもたらすものと考えられる。

このようなメリットがあるにも関わらず自社株式を対価とするM&Aが我が国であまり用いられていない要因について、我が国の制度面に目を向けてみる。

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

[Webマール]

[M&A実務におけるAI実装の現場を知る]

![]()