<

ポイント>

〇「東証マザーズ指数」は「東証グロース市場250指数」に変更。指数は33.6%安で新興企業向け市場の不振ぶりが際立つ

〇IPO市場にも問題。2022年、2023年とも新規上場企業の1割程度がダウンラウンドIPOの模様

〇M&A

イグジットも必要。起業エコシステムを機能させるために整えなければならないことは山積している

銘柄を絞った指数に衣替え 旧東証マザーズ市場の株価動向を示す「東証マザーズ指数」の名称が11月6日から「東証グロース市場250指数」に変わった。マザーズ指数としての最終値は11月2日に付けた663.86だった。算出開始時の指数値が100ならば6.6倍だが、現実には1000から始まったので、何と33.6%安になった。この指数の低迷は日本の起業エコシステムの形成がいかに難路かを示している。

2022年4月の東証の市場区分変更では、旧来のマザーズ上場銘柄のうち1銘柄(インタースペース)だけがスタンダード市場に移行し、残る431銘柄(外国株3銘柄を含む)はグロース市場に「平行移動」した。ほかに旧ジャスダック市場にグロース基準で上場していた34銘柄も移ってきたため、新区分のグロース市場は465銘柄で始まった。

グロース市場全体の株価動向を示す指数としては、2022年4月から東証グロース市場指数が算出されている。この指数はグロース上場普通株式の全銘柄で構成され、時価総額加重方式で計算している。旧ジャスダック・グロース上場企業が加わった分、対象銘柄はやや増えたが、計算手順はもともとのマザーズ指数と同じだ。

マザーズ指数をそのまま東証グロース市場指数に切り替えてもよさそうなのに、あえてマザーズ指数を残したのは、東証マザーズ指数先物のほか、マザーズ指数への連動を目指す上場投資信託(ETF)が上場されていて、一定の流動性がある銘柄だけの指数(インベスタブル指数)へのニーズがあったためだろう。

マザーズ指数をインベスタブル指数に衣替えするため、東証は市場区分変更後に旧ジャスダック・グロース上場銘柄を加えたうえで、3段階にわたって構成銘柄を調整し、今回のグロース市場250指数への名称変更に備えた。

具体的には2022年8月末現在のグロース市場上場銘柄を時価総額順に並べ、上位250から外れた銘柄を除外候補とした。除外候補銘柄はマザーズ指数算定に当たって、時価総額を100%反映させるのではなく、反映割合を3段階(2022年10月末に67%、2023年1月末に33%、4月末に0%)にわたって引き下げ、最終的に2023年4月末の最終営業日にマザーズ指数から除外した。

つまり、2023年4月末以降のマザーズ指数はマザーズ市場上場全銘柄を対象にした旧来の指数とは異なり、グロース市場上場銘柄から時価総額の大きい順に250銘柄を選んだ指数になった。これがそのまま11月6日からグロース市場250指数に名称変更されたのである。

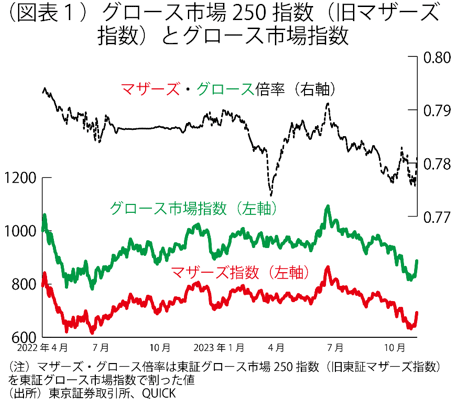

計算から除外された銘柄の影響度は小さく、この衣替えによってマザーズ指数の連続性が大きく損なわれたわけではない。図表1は東証グロース市場指数の算出が始まった2022年4月以降の両指数の推移だ。グロース市場250指数(旧マザーズ指数)をグロース市場指数で割った倍率は微妙に低下しているが、低下幅はわずかであり、何らかのトレンドを示しているのか、誤差の範囲なのかは何とも言えない。

ライブドア事件前が最高値 東証がマザーズ市場を開設したのは1999年11月11日だったが、マザーズ指数の算出開始は約4年後の2003年9月16日だった。基準日は算出開始の前営業日の9月12日で基準値は1000だった。その後の指数の月間終値を結ぶと図表2のようになる。

日々ベースの最高値は2006年1月16日に記録した2799.06、最安値はリーマン・ショック直後の2008年10月10日に付けた269.41だった。最高値を付けた日は、東京地検特捜部が証券取引法(現・金融商品取引法)違反の疑いで六本木ヒルズのライブドア本社や堀江貴文社長(当時)の自宅などの家宅捜査に動いた日だ。

堀江氏は2006年1月23日に風説の流布・偽計取引の容疑で他の3人の関係者とともに逮捕(2月22日にさらに1人を逮捕)された。最後まで違法性を認めなかったが、最終的に最高裁判決で違法と認定され、収監された。

球団やテレビ局を買収しようとするなど破天荒な手法で既存の秩序に風穴を開けようと動いていた堀江氏を応援していた市場関係者も多かった。マザーズ指数は1月17日と18日の2日間で627ポイント(22.4%)下げ、日経平均株価も急落した。一連の株式相場の下落は「ライブドア・ショック」と呼ばれた。

ライブドアは株式を大幅に分割して株価人気をあおり、時価評価額が高まった自社株を現金のように使う方法で次々に企業を買収して業容を拡大させてきた。企業自身が投資ファンドになったような経営手法には危うさを指摘する声もあったが、一方でライブドアへの強制捜査に対しては「やはり日本は出る杭が打たれる社会だ」「これで日本の変革は当分期待できなくなる」との感想を漏らす人も多かった。

実際、この事件や、元通産官僚の

アクティビスト・村上世彰氏が率いる投資ファンドの台頭を契機に、上場企業は相次いで買収防衛策を導入した。

敵対的買収や、投資ファンドに資金を提供する行為は「日本社会になじまない」と嫌われるようになった。大幅な

株式分割が株価つり上げに結び付くような制度上の抜け穴も塞がれた。図表3に示したような出来事は当時の風潮を象徴している。

(図表3)広がった反投資ファンドの風潮| 年月日 | できごと |

|---|

| 2006年6月5日 | 村上ファンドの村上世彰代表をインサイダー取引容疑で逮捕 |

| 2006年9月5日 | 王子製紙の北越製紙に対する敵対的公開買い付け(TOB)が不成立に終わる |

| 2006年10月11日 | 福井俊彦日銀総裁(当時)が参院予算委員会で村上ファンドへの投資資金と利益約1400万円を日本赤十字社などに寄付したと説明 |

| 2007年8月7日 | ブルドックソースが米投資ファンドによる買収を防ぐために導入した防衛策を最高裁が適法と認める |

| 2008年12月末 | 買収防衛策の導入企業数が過去最高の569社に(レコフデータ調べ) |

(出所)新聞報道など

■ 筆者履歴

前田 昌孝(まえだ・まさたか)

1957年生まれ。79年東京大学教養学部教養学科卒、日本経済新聞社入社。産業部、神戸支社を経て84年に証券部に配属。97年から証券市場を担当する編集委員。この間、米国ワシントン支局記者(91~94年)、日本経済研究センター主任研究員(2010~13年)なども務めた。日経編集委員時代には日経電子版のコラム「マーケット反射鏡」を毎週執筆したほか、日経ヴェリタスにも定期コラムを掲載。

22年1月退職後、合同会社マーケットエッセンシャルを設立し、週刊のニュースレター「今週のマーケットエッセンシャル」や月刊の電子書籍「月刊マーケットエッセンシャル」を発行している。ほかに、『企業会計』(中央経済社)や『月刊資本市場』(資本市場研究会)に定期寄稿。