アニス・ウッザマン氏(写真提供:ペガサス・テック・ベンチャーズ 以下同)

1975年生まれの米国人。文部科学省の奨学金を受け日本に留学、東京工業大学工学部開発システム工学科を卒業。その後、オクラホマ州立大学で修士、東京都立大学で博士号を取得。

米国シリコンバレーを拠点に世界16カ国に展開するペガサス・テック・ベンチャーズを設立し、全世界で運用総資産額1900億円、30本のファンドを運営しており、世界の大手事業会社35社とのパートナーシップによる大手企業内のイノベーション促進の実績を持つ。これまで米国、日本、東南アジアにおいて200社以上のスタートアップへ投資を実施。主な投資先として、SpaceX、Airbnb、23andMe、SoFi、Coinbase、Robinhood、DoorDash、Bird、Colorなどがあり、日本では、ココペリ、モダリス、ジーニー、マネーフォワード、エアトリ、メタップス、AI CROSS、ZUUといった既に上場した企業のほか、テラモーターズ、ユニファ、モンスターラボ、スターフェスティバル、Life is Tech、FiNC等への投資を行っており、これら投資先の海外展開支援を手掛けた実績を有する。著書に「スタートアップ・バイブル シリコンバレー流・ベンチャー企業のつくりかた」(講談社)、「世界の投資家は、日本企業の何を見ているのか?」(KADOKAWA)などがある。

- <目次>

- 米国におけるSPAC制度の歴史と背景

- SPACブームの3つの理由

- SPACのスキーム

- 買収先企業をあらかじめ決めることはできない

- 注目されるSPAC事例

- 日本版SPAC制度に関するアドバイス

米国におけるSPAC制度の歴史と背景

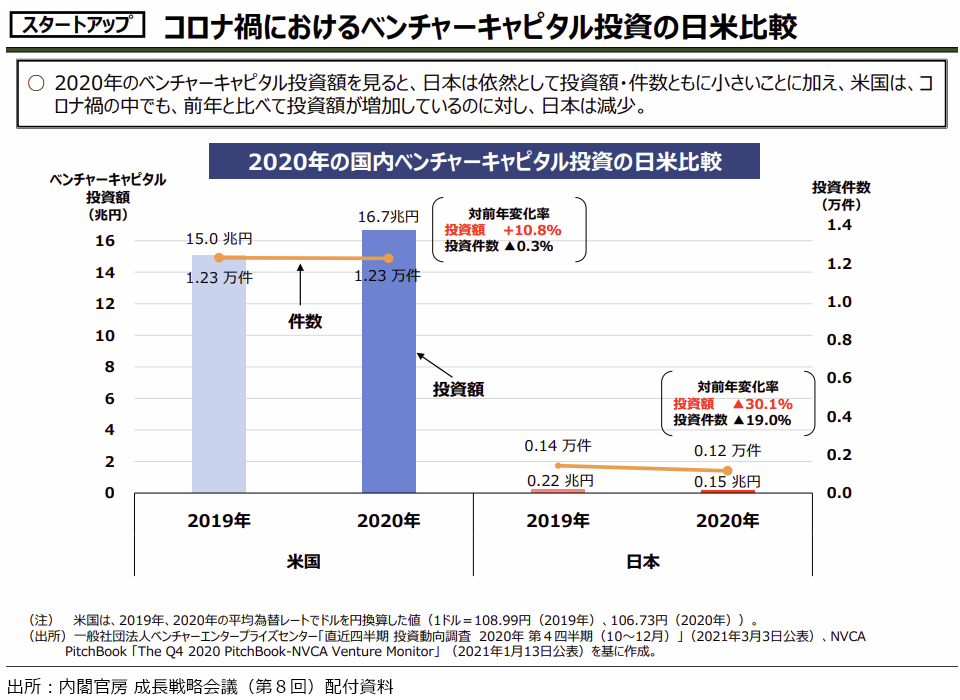

-- 米国ではSPAC(Special Purpose Acquisition Company:特別買収目的会社/スパック)を利用したベンチャー企業の上場が急増しています。新型コロナ禍における日米のベンチャーキャピタル投資を見ると、米国では投資が増加しているのに対して日本は減少しているという状況です(下グラフ参照)。こうした状況を打開し日本経済の活性化を図るため、2021年6月に内閣官房の成長戦略会議が作成した成長戦略には、スタートアップが円滑に上場できるように、投資家保護を前提として、SPAC制度の導入を図ることが盛り込まれました。

アニス・ウッザマンさんは、米国シリコンバレーを拠点に世界16カ国に事業を展開する「ペガサス・テック・ベンチャーズ」を設立し、世界の大手事業会社35社とのパートナーシップによる大手企業内のイノベーション促進の実績を持っておられます。まず、米国におけるSPAC制度の歴史と背景について教えてください。

「SPACは特定の事業を持たずに事業買収を目的として設立する会社です。特定の事業を持たないということから“空箱”、あるいは『ブランク・チェック・カンパニー(白地小切手会社)』とも呼ばれます。SPACは上場することによって資金を調達し、その資金を使ってベンチャー企業を買収した後に被買収会社と統合するというのが、基本的なコンセプトです。

SPACの歴史を語るには、リバース・マージャー(逆さ合併)にも触れておく必要があります。リバース・マージャーというのはIPO(新規株式公開)ではなく、シェルカンパニーを購入して、既存企業を合併または子会社化して上場を果たす手法で、1970年代からありました。米国には、ニューヨーク証券取引所、ナスダックなどのほかにペニー・ストック(投機的安物株)市場というのがあります。ペニー・ストック市場は、OTC(店頭取引)において1株当たり1ドル未満で取引されますが、発行企業体の財務体質の不安定さや市場での流動性の低さ等から値動きも激しい市場です。

実は1980年代、ペニー・ストック市場でSPACのコンセプトがありました。しかし、ペニー・ストック市場で1980~1990年代に市場の不透明性を悪用した詐欺案件が相次いだため、1990年に議会がペニー・ストック改正法を制定し、また1992年にはSEC(米国証券取引委員会)が証券取引所法規則の改正を行ってブランク・チェック・カンパニーの規制を設け、現在のSPAC制度に至っています。

実際、SPACでこれまでどれぐらい資金調達されているかを見てみますと、