1. インフレから景気後退へ: 中央銀行のインフレ抑制シナリオが揺らいでいる 7月13日に発表された6月の米消費者物価指数は前年同月比9.1%増と、米国では依然として市場予測を上回る物価上昇が続いている。原油を始めコモディティ価格は6月上旬をピークに大きく調整しているが、金融引締めの効果が現れるには時間がかかると見られ、しつこいインフレはしばらく続きそうである。

金融市場では、物価上昇と金利上昇が米国の景気後退をもたらすとの見方が強まっている。コロナ禍で停止を余儀なくされた経済活動はようやく再開されたが、そこでは労働市場を筆頭に想定以上に強い供給制約が起こった結果、予想を上回る物価上昇が起きた。それを追いかける形で金利が上昇し、株価下落が進んでいる。

物価上昇に翻弄される株式市場は、今回の下落を象徴する動きと言えるが、足元では、「(米国の)景気が強い内に金融引締めを積極的に行い、インフレを退治する」という当初のシナリオが崩れるのではないか、という懸念が高まっている。

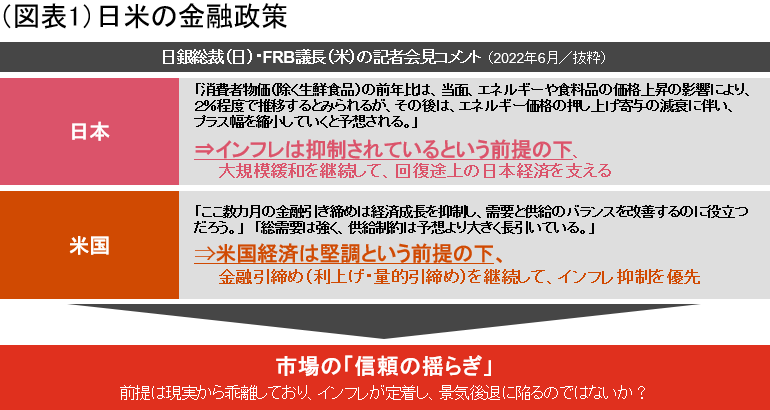

図表1は、日米の中央銀行総裁・議長の直近の記者会見における発言を抜粋したものである。

ポイントは矢印の段落で要約した箇所で、日本銀行は「インフレは抑制されているという前提の下、大規模緩和を継続して、回復途上の日本経済を支える」メッセージを打ち出した。これに対し、米FRBは「米国経済は堅調という前提の下、金融引締め(これは利上げと量的引締め(QT)の両方を指す)を継続してインフレ抑制を優先する」というメッセージを発信した。

メッセージは夫々の中央銀行が金融緩和と金融引締めを実施する根拠を説明したものだが、問題はこれらに対し金融市場は十分納得せず、疑心暗鬼が生まれていることである。即ち、日本ではインフレが抑制されているのか、米国では経済は堅調と言い切れるのか、という中央銀行に対する市場の「信頼の揺らぎ」が生じているのである。

市場の金融政策に対する「信頼の揺らぎ」は、