(3) 期待リターンが収束する値に着目した説明 3つ目の説明は、少し毛色が変わって2つの競争の考え方を引用した説明である。前提として、

IRR(内部収益率:Internal Rate of Return)について理解しておく必要があるため、まずはIRRについて解説する。

IRRとは、個別の投資家が、ある個別の事業に期待するリターンのことである。算出方法としては、想定する事業価値と事業計画が与えられている状況で、事業計画に期待されるリターンを逆算して計算する方法で得ることができる。

具体的な計算方法は、以下①~⑤の手順を踏む。

① 事業計画を基礎として通常のDCF法と同じような計算シートを作成し

② 割引率のところは任意の数値を入れて

③ 事業価値まで計算する

④ 次に、ゴールシーク機能を用いて、事業価値について想定した前提の値になるように割引率を変化させる

⑤ 最終的に収束した値がIRRとなる

IRRは上記の方法で計算されることから、ある個別の投資家が、想定している事業計画と出資できる金額を基礎として計算する、自己の出資金額に対する期待リターンという解釈ができる。

IRRについてはご理解いただいた上で解説を進める。まず、個別の投資家の立場からは、IRRは高ければ高いほど望ましい。これは、読者諸氏も感覚的に理解できることかと思うが、例えば、個人として預金する際に、信用リスクが同じであれば銀行の預金金利が高ければ高いほど好ましいと感じるのと同じである。

したがって、事業計画において毎年100のフリー・キャッシュ・フローを生み出す会社の価値について1,000として評価すれば、その投資の期待リターン(r)は10%となる。

(1,000 = 100÷r) ⇒ r=10%

ここで、ある個別の会社の買収オークションを想定する。当該会社は毎年100のフリー・キャッシュ・フローを生成することが売り手の事業計画に想定されており、参加する買い手には当該情報が共有されているものとする。加えて複数の買い手は全員当該事業計画を信じているものとする。オークションについてはいろいろな形式があるが、ここでは単純に一番高い値段を付けたものが落札できるオークションを想定する。

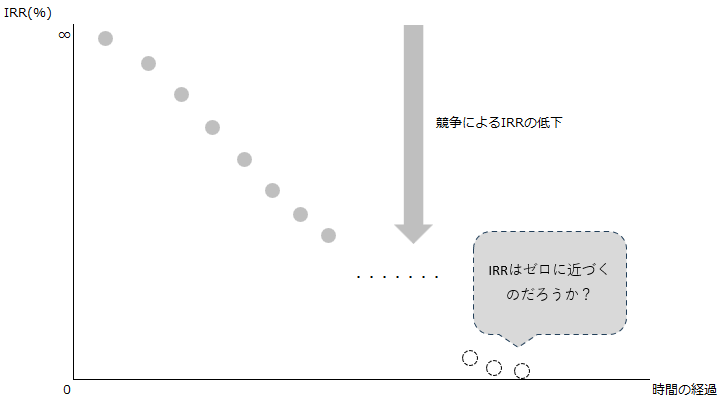

買い手としてはなるべく安い値段(=IRRが高い)のほうが好ましいため、最初は無限大に近いIRRで入札はスタートする。しかし、買い手間の競争が働くことによって、徐々に買収金額は上昇し、それにつれて同時にIRRは減少していく。無限大に近いIRRは買い手間の競争によって下がり続けていくことになる。では、IRRは最終的に限りなく0に近づくのだろうか?

競争が無限に繰り返されるならば、限りなく0に近づくことが合理的に考えられるが、読者の感覚値としても、かぎりなく0%に近くまでIRRは減少しないような直感があると思う。無限大のIRRからスタートして買い手の競争が続く中でIRRは減少し続けるが、限りなく0%になるまで下がることは直感的には考えにくい。つまり、IRRに関する買い手の競争はどこかで止まるようなフロアがあると直感的に判断していることになる。

では、どこで止まるのだろうか。ここで2つ目の競争が登場する。

競争するのは実は買い手だけではない。実際のオークションでも同じであるが、値段が自分の想定よりも高くなってしまった(IRRが期待リターンを下回ってしまった)場合には撤退して代替品を探すことになるだろう。買収案件も同じであり、投資家にとっての投資先というのは、今回想定した毎年100のキャッシュ・フローを生み出してくれる会社だけではない。他にも同じ業界には数多くの会社が存在しているため、IRRが自分の想定期待リターンを下回ってしまったならば、買収オークションから撤退して別の投資機会を探すことが考えられる。すなわち、売り手側(投資機会)においても競争環境が存在するということである。これは売り手側の競争であるため、買い手のIRRの競争とは逆に買収価格を下落させる(買い手のIRRを上昇させる)効果がある。

この売り手側の投資機会の競争というものの行きつく先はどこかを考える。融資または社債の調達における調達の競争原理で債権者の期待リターンである有利子負債コストが下がっていき、同様に株式の投資家の競争で株式投資家の期待リターンである株主資本コストが下がっていく。理論的には債権者は投資適格水準までのリスクに応じたリターンを要求することが考えられ、一方で株式投資家は変動性のリスクを最も効率的に抑えた上で業種の変動性に応じた期待されるリターンを求めるはずである。すなわち資本資産価格モデル(CAPM:Capital Asset Pricing Model)が前提としている、市場全体に投資したときの期待リターンおよび業種ごとの変動性に関するβによって計算される理論値ということになる(なお、現実には対象会社の規模に応じた変動性に関するサイズ・リスク・プレミアムの議論や、ガバナンス体制、購買力、顧客基盤の分散具合等の対象会社固有の状況に応じた変動性に関する固有リスク・プレミアムの議論はある)。上記のとおり、債権者および株式投資家の競争の結果、最終的に資金の出し手として最低限期待する利回りの行きつく先はWACCと考えられる。

よって、買い手のIRR競争の行く先は、証券市場線(証券市場線とは、切片を

リスクフリーレート、傾きをエクイティ・リスク・プレミアム、縦軸を株主の期待リターン、横軸をβとして株主が期待するリターン(縦軸)をβの従属関数として現した一次関数のこと)をフロアにして進んでいくことが理論的に考えられるため、買い手(投資家)と売り手(投資機会)が完全に競争するのであれば、債権者間の競争も相まって双方の期待リターンは最終的にWACCに収束することが考えられる。

しかし、重要なことは、現実の世界では完全な競争環境というものは存在せず、買い手と売り手の交渉によって買収金額が決定されるということである。買い手の立場としては、IRR>WACCになるからより一層買収に魅力が出てくるため、現実の世界では買い手からすればWACCは最低限の期待リターンとして考えるべき指標であり、あくまでも個別投資家として個別の投資機会としての期待リターンであるIRRがWACCを超えていることを目指して交渉をすべきであると考えられる。

多くの企業がWACCを投資する際のハードルレートとして運用している理由は、上記のように、WACCをある業界に投資する際の最低限の期待リターンとしての性質に着目しているからだと考えられる。

ストックの期待リターンが貸借一致するはずという点に着目した1つ目の説明、および、事業用資産・負債のフローである営業利益の最終的な帰属先が求める期待リターンに着目した2つ目の説明は、競争の概念がないため、割引率=WACCという発想になりやすいが、3つ目で議論したとおり、現実世界では完全競争は機能しないことから、買い手としてはWACCで買収するのは最低限であり、割引率=WACCではなく、割引率≧WACCとなるように考えるべきであろう。

3 まとめ ~改めてWACCで割り引くことの意味を考える 今回のテーマである、「なぜ割引率としてWACCを使用するのか?」という問いに対する答えは以上のとおりである。割引率としてWACCを使うことは実務的に広まっている考え方ではあるが、WACCでの割引は、買い手にとって最低限の期待リターンと考えるべきものであり、バリュエーションの交渉にあたっては、事業計画と事業内容から投資家として期待するリターンを十分に吟味したうえで臨んでいただきたい。割引率としてWACCを安易に採用する前に、今回の議論を思い出していただけると幸甚である。

本連載を通して、以上の解説のようなバリュエーションにおける「そもそも論」や実務的に接する中で生じてくる疑問点について、理論的な背景を含めた解説を展開して解説していく。

■筆者プロフィール

鷺坂 知幸(さぎさか・ともゆき)

デロイト トーマツ ファイナンシャルアドバイザリー合同会社 パートナー、バリュエーション&モデリング統括、公認会計士。

有限責任監査法人トーマツ入社後、米国会計基準を含む大手金融機関の監査業務に従事。その後デロイト トーマツファイナンシャルアドバイザリー合同会社に転籍し、無形資産価値評価、米国基準、国際会計基準ののれんの減損テスト支援、株式価値および事業価値評価等のバリュエーションサービスに関する業務に従事、現在に至る。

■監修者プロフィール

中道 健太郎(なかみち・けんたろう)

デロイト トーマツ ファイナンシャルアドバイザリー合同会社 パートナー

トロント、ニューヨークでの監査経験を経て、1997年に来日。金融機関・金融商品・不良債権の評価、海外資源・インフラ案件の評価、機械設備の評価、訴訟・競争法関連の評価・証言を含め、幅広い業種・状況におけるバリュエーションサービスに従事、現在に至る。