不正リスクDDへのニーズの高まり

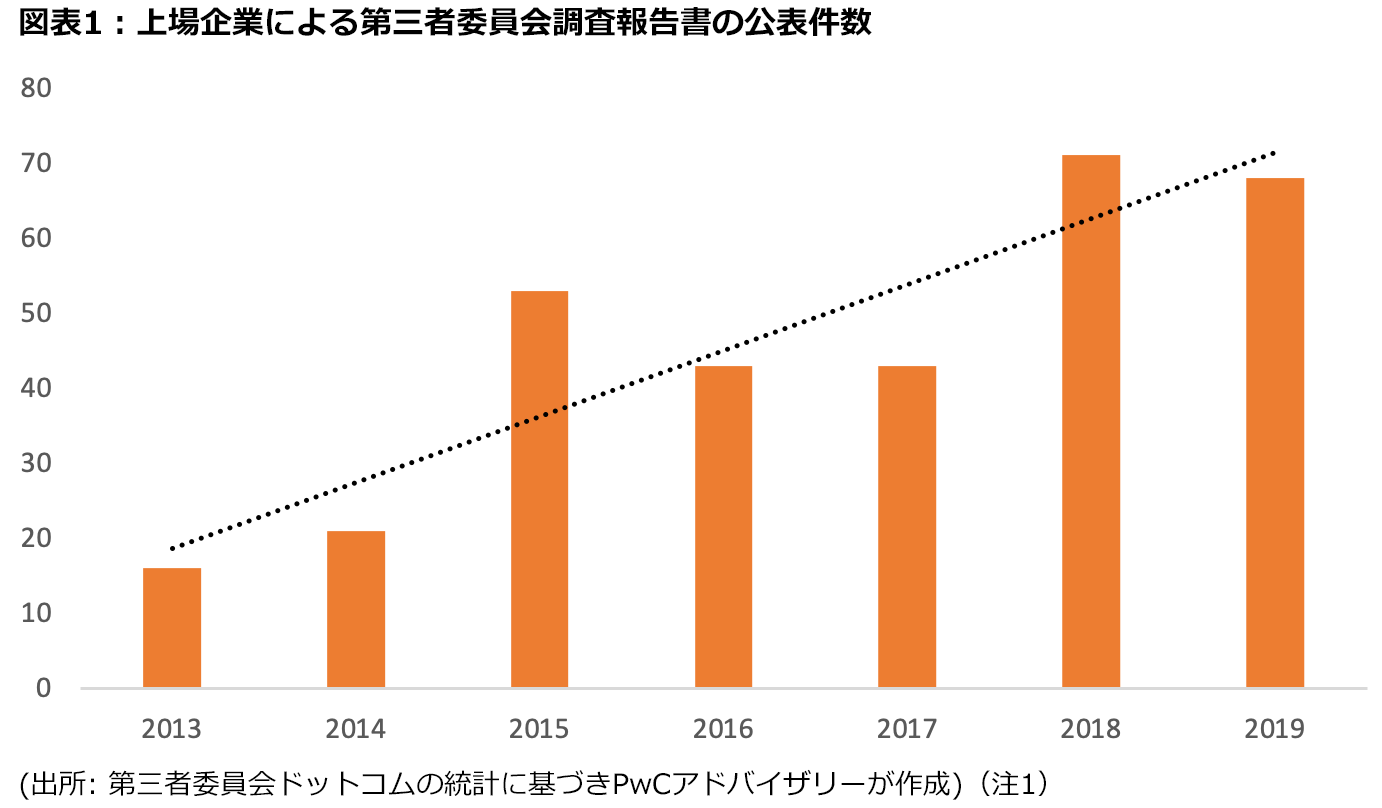

ここ数年、日本では様々な不祥事や不正により、経営陣がメディアの前で謝罪する姿や、企業の適時開示で不正事案における第三者委員会の調査報告書が公表されることが増えてきた(図表1)。不正発生・発覚後、企業は再発防止策を策定し、上場企業であれば証券取引所に改善報告書を提出する場合もあり、事後改善のための施策を適切に導入する必要がある。そうした背景もあり、コンプライアンス経営やコーポレートガバナンスといった言葉が日本企業において定着するようになった。それに伴い、M&Aにおいて

デュー・デリジェンス(以下、「DD」という。)を実施する際に、財務DDや税務DD、法務DDに加えて、不正リスクDDを実施する企業が増加している。ここで不正リスクDDとは、いわゆるコンプライアンスDD(贈収賄・汚職リスクを主なターゲットとするDD)に加え、会計不正リスクなどを精査することを含めた広義のDDを意味している。

過去2年間に、日本企業の5社に1社が何らかの経済犯罪・不正の被害に遭っており(海外グループ会社を含む)、そのうち約半数が2回以上被害を受けている。また、被害に遭った経済犯罪・不正が贈収賄等の汚職であった日本企業の割合は、2018年時点よりも倍増しており、被害企業の3社に1社が自社の役員・従業員による資産の横領、4~5社に1社が財務報告に関する不正を経験している(図表2)。更に、経済犯罪・不正を経験した日本企業の約半数が100万米ドル(約1.23億円)以上の損失を被っており、被害総額が1億米ドル(約123億円)を超えた日本企業の割合はグローバル平均の倍である(図表3)。このことからも、経済犯罪・不正は決して対岸の火事ではないことが分かるだろう。

今回は、不正リスク・コンプライアンスに焦点を当て、M&Aにおける不正リスクDDの概要、目的、手法、およびM&A後のコンプライアンス対応について触れていきたい。

不正リスクDDの概要と考慮要素

(1) 不正リスクDDの目的

そもそも、不正リスクDDは何のために行うのか。買収の買い手企業としては、自社の経営戦略に基づいた意思決定を行う。その際当然ながら、対象会社の価値および投資案件としてのリターンや買収後のシナジー効果等を算出するとともに、M&Aによる事業および財務リスクを精査する。そのために、専門家を交えたビジネスDDや財務・税務DD、法務DDなど、入念なDDを行うことになる。

しかし、上記のDDによる結果、大きな問題点が発見されなかった場合であっても、より詳細な取引の実態を見なければ真の姿が見えてこない場合もある。上記のDDでは、主に財務諸表や契約書等を基に潜在的なリスク分野の特定を行うのが通常である。一方、不正リスクDDに於いては財務諸表や契約書等からだけでは見えてこない、より詳細な事実関係(具体的には、企業価値や契約条件、および買収・合併後の事業や財務状況等に実質的な影響を及ぼす可能性のある会計上またはビジネス上の不正行為、取引、係争等)を確認する。この結果、より具体的なリスク分野の特定を行うことができる可能性がある。

ただし、不正リスクDDの目的は、