はじめに

M&Aの検討段階からビジネス・財務・税務・法務などの重要テーマとともに、人に関する

デューデリジェンス(人事デューデリジェンス)が行われることが多くなっている。本稿では、人事デューデリジェンスの中で行われる「退職給付のデューデリジェンス」について、重要な論点となりやすい確定給付年金(DB)を中心に解説する。

退職給付の位置づけ

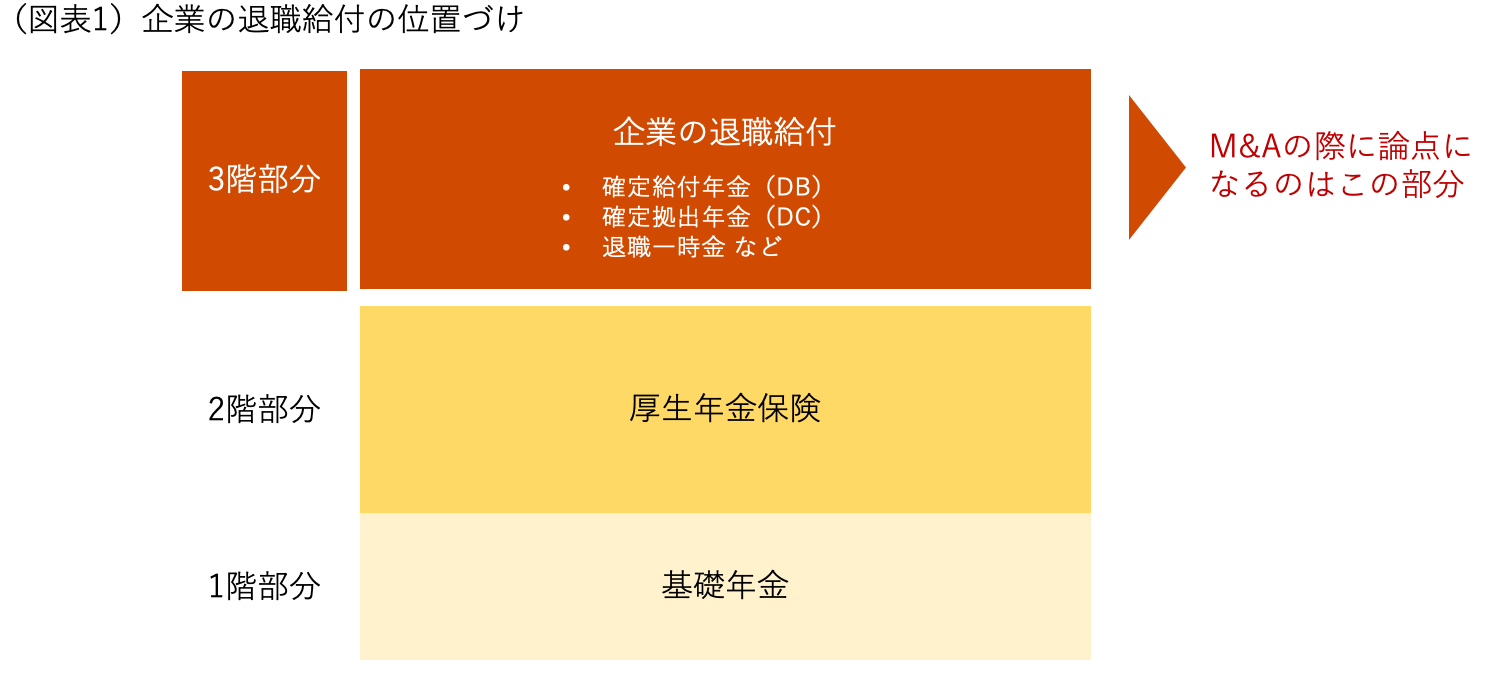

日本の企業に勤める従業員にとっての退職給付は、国の公的年金である基礎年金(1階部分)・厚生年金保険(2階部分)とともに老後の生活に資するものとして、3階部分に位置づけられる。国の公的年金はM&Aによる影響を受けないため、M&Aの際に論点になるのは3階部分の退職給付である。(図表1)

退職給付の種類として一般的なものは、「確定給付年金」「確定拠出年金」「退職一時金」である。

「確定給付年金」は、事業主が従業員に将来の年金あるいは一時金による支給額の算定方法をあらかじめ約束している年金制度であり、Defined Benefit pension planを略して「DB」と呼ばれている。

「確定拠出年金」は、事業主からの毎月の掛金額があらかじめ確定している年金制度であり、Defined Contribution pension planを略して「DC」と呼ばれる。事業主からの掛金が個人別の口座に毎月振り込まれ、従業員が自分で資産運用を行い、掛金と運用成果の累計額に基づいて、年金あるいは一時金の支給額が決まる制度である。事業主からの掛金に加えて、従業員負担で掛金を追加で拠出できるマッチング拠出という仕組みを適用している企業もある。

「退職一時金」は、事業主が従業員に将来の一時金による支給額の算定方法をあらかじめ約束している一時金制度であり、「確定給付年金(DB)」とともに「確定給付型制度」の一種である。

退職給付の水準(相場感)

厚生労働省の中央労働委員会の「令和元年 賃金事情等総合調査」によると、退職一時金にDBやDC等の企業年金も含めた退職給付の水準は、平均で大学卒2,290万円、高卒1,859万円である。(図表2)

(図表2)退職給付の水準 | 平均退職金額 |

|---|

| 大学卒 | 2,290万円 |

| 高校卒 | 1, 859万円 |

(注)退職金額は、退職一時金に、退職年金掛金(事業主負担分に限る)の現価額を加算したもの

退職一時金制度の採用がある企業を集計対象とし、学校を卒業後直ぐに(大学卒は22歳、高校卒は18歳)入社し、定年年齢まで勤続したものの平均退職金額

(出所)厚生労働省 中央労働委員会 令和元年賃金事情等総合調査(退職金・年金及び定年制事情調査)「第12表 産業・勤続年数・学歴別定年退職者の平均退職金額(男)」

少し前に、国の年金だけでは老後資金が2,000万円不足するという報告書が金融庁から発表されて、いわゆる「老後資金2,000万円問題」が話題となったが、退職給付の平均的な金額水準がちょうど2,000万円程度であり、退職給付が金額的にも従業員の老後の生活の大きな支えとなりうるものであることが見て取れる。

このように、退職給付は従業員にとって金額的にも重要なものであることから、M&Aに伴って退職給付に関して不利益を被ることになると、従業員のモチベーションや離職に与える影響も大きい。そのため、企業への財務的な影響とあわせて、従業員のモチベーションにも配慮しながら、M&A後の退職給付の制度内容の検討が行われることが一般的である。

退職給付に関する会計基準

退職給付に関する会計基準(企業会計基準第26号)によると、DBや退職一時金は「確定給付制度」に分類され、貸借対照表に退職給付債務から年金資産の額を控除した額を負債として計上することとされている。ただし、年金資産の額が退職給付債務を超える場合には、資産として計上することとされている。

一方で、