[M&A用語]

三角合併

英語 :Triangular Mergers

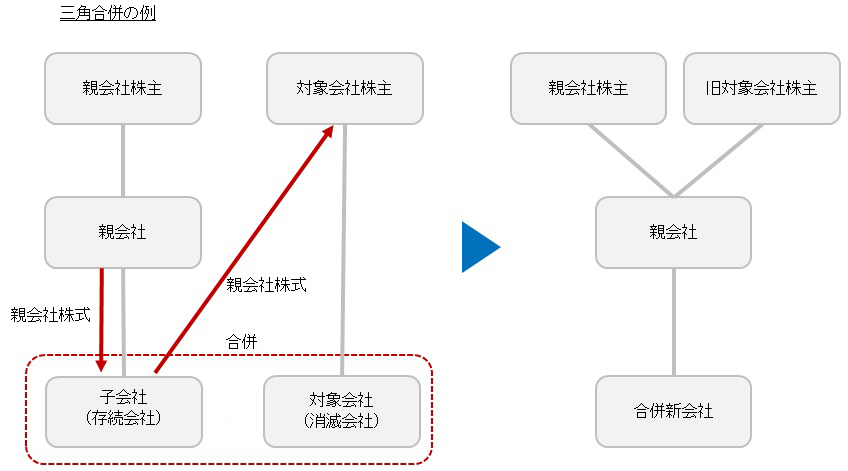

組織再編の当事者に加え、当事者の親会社が取引に関与するため、「三角」合併という。

日本企業が外国企業を株式対価で買収するクロスボーダーM&Aの手法としても用いられる。具体的には、日本企業が海外子会社を設立し、その海外子会社が買収対象の外国企業を吸収合併する際に、親会社である日本企業の株式を合併対価として外国企業の株主に交付する。

三角合併にあたっては、子会社が親会社の株式を事前に取得する必要がある。会社法では子会社による親会社株式の取得は原則禁止(会社法135条1項)であるが、三角合併、三角株式交換及び三角会社分割の対価として親会社株式を交付する場合には、一定の範囲で取得が認められている(会社法800条)。

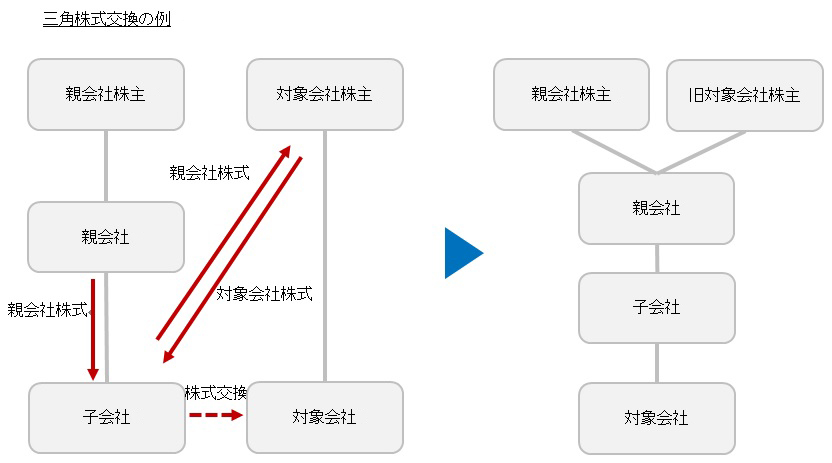

三角合併に類似の三角組織再編の一つに、三角株式交換がある。三角合併においては、対象会社の法人格が合併により消滅するのに対し、三角株式交換では、対象会社が法人格として存続することになる。

用語カテゴリー:

更新日:2018年04月01日

関連記事

-

株式を対価とするM&Aの実務上のポイント―米国会社を買収する三角合併の事例をもとに―

[M&A戦略と法務] 2019年02月15日(金)

-

三角組織再編に伴う株式会社における開示規制~公表事例をふまえて~

[M&A戦略と法務] 2011年02月15日(火)

-

三角合併に関する実務上の問題点と買収防衛策としての活用

[M&A戦略と法務] 2007年07月15日(日)

-

No.93 三角合併解禁と日本のM&A法制へ経済界の要望

[マールインタビュー] 2007年07月15日(日)

-

三角合併に関する平成19年度税制改正

[寄稿] 2007年06月15日(金)

-

三角合併解禁と日本のM&Aの今後の課題―株式が国際買収通貨になる時代の幕開け

[対談・座談会] 2007年06月15日(金)

-

上場企業における三角合併を使ったM&A戦略

[寄稿] 2007年04月15日(日)

-

三角合併に関する税制改正の動向

[寄稿] 2007年01月15日(月)

カテゴリーで探す

五十音順で探す

※追加や必要な用語がございましたら、こちらまでご連絡ください。弊社で検討の上、反映させていただきます。