1.MM命題の世界での企業の資本構成と企業の平均的な資本コスト(WACC) 連載第7回では、資本資産価格モデル(Capital Asset Pricing Model: CAPM)について説明した後、資本政策が企業価値に与える影響について、完全資本市場という極めて限定的な前提の下での、資本構成と企業価値の関係について考えました。そして完全資本市場では、資本構成が企業価値に影響を与えないこと(MMの第1命題)、そして、借入れのある企業の株主資本コストやリスク(ベータ)は、借入比率(レバレッジ)の上昇につれて増加すること(MMの第2命題)を説明してきました。今回以降、MMの完全資本市場の前提のいくつかを緩和して、資本構成と企業価値の関係を考えていきます。その前に、MMの第2命題について、企業の貸借対照表をイメージしながら、企業の期待収益率と資本コストの関係について、もう少し詳しく考えます。この貸借対照表のイメージは、この後完全資本市場の前提を緩和した場合に、企業の期待収益率や資本コストにどのような影響があるかについて考える上で大変重要なものですので、しっかり理解しておきましょう。

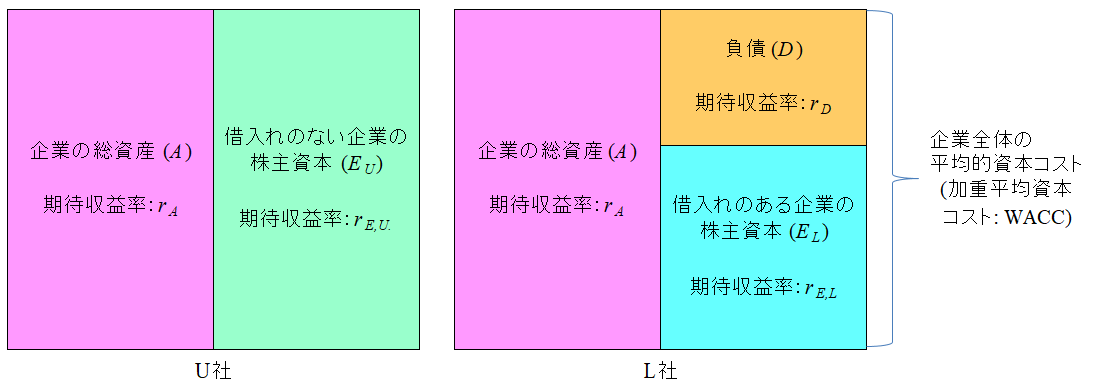

まず、図表8-1に示すような(時価ベースの)貸借対照表を考えましょう。図表の中の左側の企業と右側の企業は、MM命題の前提通り、全く同じ事業を営んでいて、その資産(事業資産:図中のピンク色の部分)の期待収益率も同じ(r

A)です。両社の違いは、左側の企業(以下「U社」と呼びます)は負債がなく、100%株主資本で資金調達しているのに対して、右側の企業(「L社」と呼びます)は、借入と株主資本で資金調達しているという資本構成の点(貸借対照表の右側)のみです。U社、L社の株主資本の資本コスト(期待収益率)は、それぞれr

E,U、r

E,Lと記述し、L社の負債の資本コストは、r

Dと記述しています。

ここで、企業価値評価に関するコーポレート・ファイナンス理論において重要な概念を説明しておきます。それは、「

加重平均資本コスト(WACC: weighted-average cost of capital)」と呼ばれるものです。WACCは、後述するエンタプライズDCF法という企業価値手法において、企業から発生するキャッシュフローを現在価値に割引く際に用いられる割引率(=資本コスト)です。これは、企業の資本構成に応じて、企業全体の平均的な資本コストを求めたものです。

L社のように、負債と株主資本が併存する資本構成の企業の場合、それぞれの資本項目毎に資本コストは異なります(一般的には、r

D<r

E,L)。したがって、会社全体として、平均的に見てどの程度の資本コストなのかを計算したものがWACCです。

加重平均とは、ある基準に基づいて平均を作成することですが、この場合の基準は、資本構成における負債と株主資本の企業全体に占める時価ベースの構成比です。負債と株主資本の構成比を、それぞれの期待収益率(資本コスト)に掛け合わせれて、WACCを求めます。具体的にL社についてWACCを求める(「WACC

L」と記述します)と、企業の総資産の時価をA、負債の時価をD、株主資本の時価をE

Lとすれば、以下のように計算されます。

図表8-1 (時価ベースの)貸借対照表とMMの第2命題のイメージ

さて、図表8-1に戻りましょう。U社に関してみると、株主資本の提供者は、U社の資産の期待収益をそのまま受け取るので、株主資本の期待収益率(r

E,U)は、r

Aに必ず等しくなります。また、資本構成に負債がないので、会社全体の平均的な資本コスト(「WACC

U」と記述します)についても、r

Aと等しくなります。

L社の加重平均資本コスト(WACC

L)は、どうでしょうか。L社は…

■鈴木 一功(すずき かずのり)早稲田大学大学院経営管理研究科(早稲田大学ビジネススクール)教授

東京大学法学部卒業後、富士銀行入社。INSEAD(欧州経営大学院)MBA(経営学修士)、ロンドン大学(London Business School)金融経済学博士(Ph.D. in Finance)。M&A部門チーフアナリストとして、企業価値評価モデル開発等を担当の後、2001年から中央大学大学院国際会計研究科教授。2012年4月より現職。証券アナリストジャーナル編集委員、みずほ銀行コーポレート・アドバイザリー部のバリュエーション・アドバイザー。主な著書として『企業価値評価(入門編)』、『企業価値評価(実践編)』、『MBAゲーム理論』(いずれもダイヤモンド社)、他にコーポレート・ファイナンス、M&Aに関する論文多数。

※詳しい経歴は

こちら