[M&A戦略と会計・税務・財務]

2017年1月号 267号

(2016/12/15)

1.はじめに

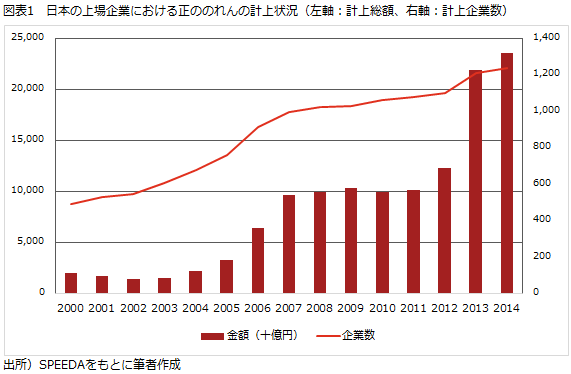

日本企業において「(正の)のれん」を計上する企業が増えている。有価証券報告書に「のれん」計上の旨を記載している企業の数は、2000年度には489社であったが、2014年度には1236社となった。また、のれんの総額、およびのれん総額が総資産に占める割合は2000年度には1兆9690億円、0.3%であったが、2014年度には23兆5970億円、1.1%となった(図表1)。反面、のれん増大に伴う減損リスクの高まりも推定される。PwC調べでは、2015年度の有価証券報告書の連結損益注記に「のれん」および「減損」について記載した企業は278社あった。

本稿では、増加する「のれん」の現状を踏まえ、経営者がのれんとどのように向き合うべきかについて考察する。まず日本の会計基準および国際会計基準における「のれん」の扱いについて整理する。次に、日本企業における「のれん」の計上状況とM&Aとの関係について分析する。その結果を踏まえて、「のれん」増加の背景を考察しつつ、M&Aが投資手段として一般化しつつある現代において「のれん」由来のリスクを極小化するための留意点について述べる。

なお、本稿における認識と考察は筆者によるものであり、所属先であるPwCを代表するものではない。また、関連する寄稿として「第67回 のれんの源泉に関する一考察」も参照されたい。

2.日本および国際会計基準におけるのれんの扱いと減損処理

企業会計基準第21号「企業結合に関する会計基準」第31項によれば、「のれん」は受入資産および引受負債に配分してもなお残る「取得原価との差」を表す。取得原価が受入資産および引受負債の額を上回る場合は「正ののれん」、下回る場合は「負ののれん」が発生することとなる。

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

- 取得原価配分(PPA)、のれんの償却・減損テストの理解を深める

[【バリュエーション】Q&Aで理解する バリュエーションの本質(デロイト トーマツ ファイナンシャルアドバイザリー合同会社)]

[Webインタビュー]

[Webマール]

![]()