1. はじめに

国内会社が外国会社を買収しようとする際、当然ながら金銭を対価とする外国会社株式の取得が有力な選択肢となり、実務上も主流であったといえる。しかしながら、手元資金に余裕がない或いは新たな資金調達を避けたい場合、大量の自己株式を保有しその利用を検討している場合、買収後の協業による企業価値の向上を目指したい場合、又は将来の成長への期待により高いバリュエーションがついているベンチャー企業を買収する場合等、金銭ではなく自社株式を対価としたいとのニーズは、弊職らの経験のみに照らしても少なくないと思われる。実際、いわゆる

クロスボーダーM&A取引においては、株式対価による取引が世界的なトレンドとなっており、昨今の大型M&A案件の一つである武田薬品工業によるアイルランドの製薬会社のShire社買収の案件でも、英国法制度である「

スキーム・オブ・アレンジメント」によって、自社株式が対価の一部とされ、注目を浴びている。

本稿においては、弊職が実際に関与した、国内会社が米国会社を、いわゆる

三角合併のストラクチャーによって自社株式を対価として買収した事例をもとに、当該事例において要検討事項となったポイント等に触れることとしたい。

2. 選択肢となるストラクチャー

国内会社どうしであれば、株式交換や合併等の会社法上の組織再編を通じて自社の株式を対価とすることが可能である。しかしながら、国内会社が外国会社(米国会社)を買収しようとする場合、会社法上の組織再編の仕組みを利用することはできないと解釈されてきた。

したがって、国内会社が自社の株式の全部又は一部を対価として、米国会社を買収する場合、選択肢となるストラクチャーとしては、以下の2つが考えられる。

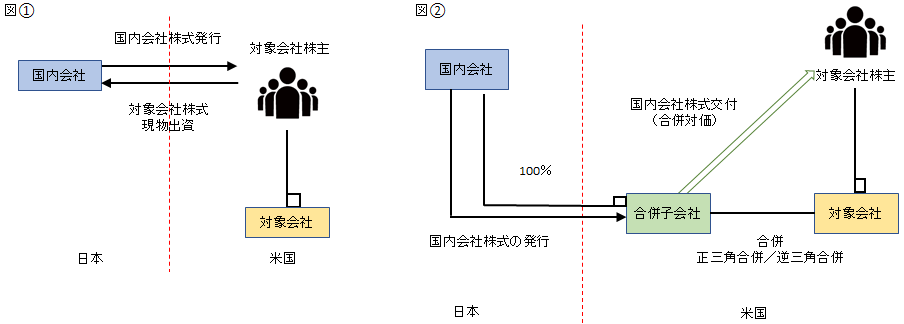

| (1) | 現物出資ストラクチャー:国内会社が対象会社(米国会社)の既存株主に対し、対象株式を発行し、当該既存株主が当該国内会社に対し、その対価として、それぞれが有する対象会社株式を現物出資する方法(図①参照) |

| (2) | 会社合併ストラクチャー:国内会社が、直接又は間接に保有する米国子会社(以下「合併子会社」という)を設立し、合併子会社に対し、合併の対価となるべき当該国内会社株式を割り当てたうえで、合併子会社を対象会社と合併(注1)させ、当該合併の対価として、対象会社の既存株主に対し当該国内会社株式を交付する方法(図②参照) |

3. いずれのストラクチャーが合理的かつ現実に実現可能か

上記2.記載の2つのストラクチャーのうち、(1)の現物出資ストラクチャーによる場合、会社法上の現物出資規制に服することとなる。