1. 国内エネルギー企業の課題と対応の方向性 新たな事業の柱を作るための積極的な大規模M&A 気候変動に伴うカーボン・ニュートラルへの対応や、ウクライナ情勢等に伴うエネルギー市場の高騰など、エネルギー業界の事業環境は大きく変化している。このような状況下で、国内の大手エネルギー企業は従来の国内エネルギー事業のみならず、海外エネルギー市場への参入やエネルギー以外の新規事業の立上げなど事業の多角化を図っている。

国内の大手エネルギー各社の経営ビジョンや中期経営計画では、2030年までには海外エネルギー事業やエネルギー以外の事業で、国内エネルギー事業の経常利益の半分から同額以上を創出することを目標としている。各社がこの目標を実現するには、国内エネルギー事業と同規模程度の事業を作る必要がある。この規模を自前で作るとすると目標期間の2030年には到底間に合わないため、外部の経営資源を取り込んでいかなければならない。

これまで、国内の大手エネルギー各社は、各事業の知見獲得を目的として、20%前後の議決権を獲得する

マイノリティ出資をすることが多かった。今後は事業規模拡大が目的となるため、議決権の過半数を獲得する

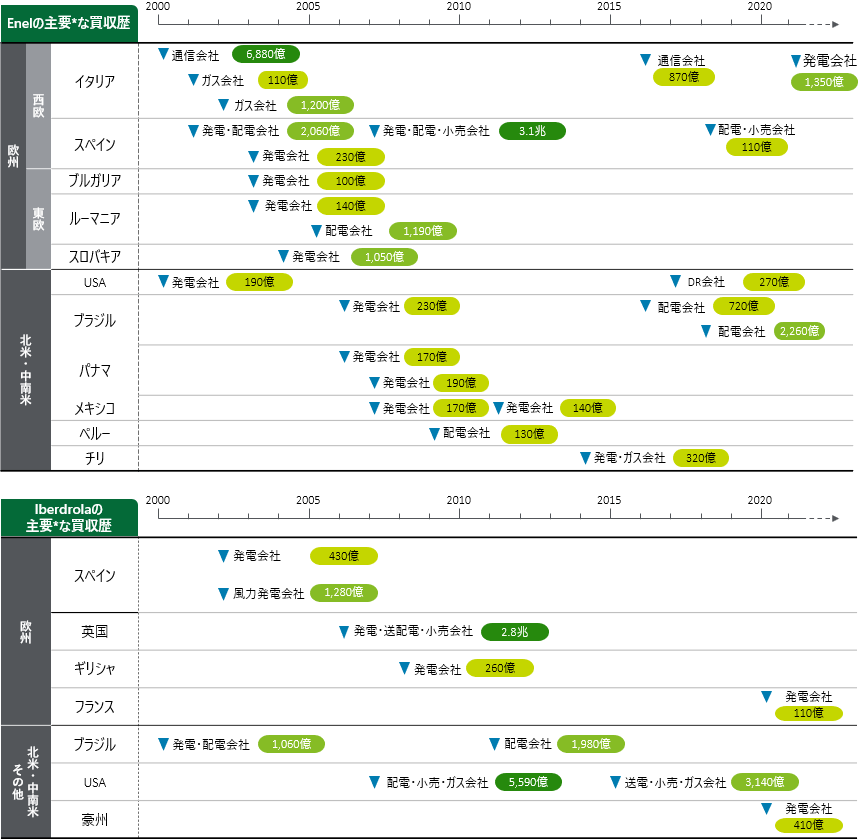

マジョリティ出資のM&A(買収・合併)を実施していくことが必須となる(注1)。加えて、数億円程度の小規模なM&Aを実施しても目標とする事業規模まで拡大するのは困難なため、数百億円以上の大規模なM&Aを行う必要がある。実際に、自由化で先行する欧州のエネルギー企業は成長戦略実現のために大規模M&Aを積極的に数多く行っている(図1参照)。

<図1> EnelとIberdrolaのM&Aヒストリー

(参考)各社公表情報

*日本円にて100億円以上の案件を対象に集計。各案件の年度は、アナウンス日を基準とする

M&A成立後の適切なマネジメントが大規模M&Aのリスクをコントロール M&Aは高い成長を実現できるが、同時にリスクの高い経営手法である。特に大規模なM&Aであれば、減損した場合に財務を棄損するインパクトが大きくなる。大規模M&Aには大きく2つのリスクが存在する(図2参照)。1つは「大規模M&Aの意思決定時のリスク」である。経営が大規模M&A案件に関して適時・適切な意思決定をできるかどうかである。もう1つは「大規模M&A成立後のリスク」である。意思決定時に定めた大規模M&Aの目的がM&A成立後に実現できるかどうかである。前者の「大規模M&Aの意思決定時のリスク」も重要だが、後者の「大規模M&A成立後のリスク」にどう対応するかが見通せていないことにより大規模M&Aを意思決定できないといった因果関係がある。

そこで本稿では、後者の「大規模M&A成立後のリスク」に焦点を当て、M&Aの目的を実現するための成功の要諦を海外エネルギー企業の先行事例や国内のM&A巧者の事例を踏まえながら示したい。

<図2>大規模M&Aのリスクの所在

■筆者プロフィール■

森田 竜史(もりた・たつし)

デロイト トーマツ コンサルティング ディレクター エネルギーセクター 執行役員/パートナー

電力会社、ガス会社等のエネルギー企業を中心に、戦略立案、組織再編、オペレーション改革など幅広い領域におけるコンサルティングに従事。近年は特に、デジタル技術を活用した改革プロジェクト・脱炭素関連案件を多数リードしている。

山田 博隆(やまだ・ひろたか)

デロイト トーマツ コンサルティング ディレクター エネルギーセクター

エネルギーセクターのM&A・組織再編チームをリード。エネルギー企業のM&Aや組織再編の戦略・構想策定から統合・移行までの支援や、新規事業の市場分析・参入戦略策定から事業立上げまでの支援を数多く手掛けている。

松尾 俊一(まつお・しゅんいち)

デロイト トーマツ コンサルティング シニアマネジャー エネルギーセクター

総合研究所・大手監査法人を経て現職。エネルギー業界を中心に、事業戦略策定、中計策定、経営管理基盤整備、経理業務・管理会計制度の設計、組織再編、システム導入支援など幅広い分野での支援を実施。

堀之内 利浩(ほりのうち・としひろ)

デロイト トーマツ コンサルティング マネジャー エネルギーセクター

国内大手インフラ企業を対象に、PMIを中心とした大規模組織再編の検討支援、新規事業戦略立案・事業化検討等を中心に、多岐に渡るプロジェクトの経験を有す。

山田 拓海(やまだ・たくみ)

デロイト トーマツ コンサルティング マネジャー エネルギーセクター

金融機関を経て現職。エネルギー業界を中心に、特に分社・持株会社化等の組織再編を伴う案件において、構想から実行までの幅広い領域でのコンサルティングに従事。