東 輝彦(あずま・てるひこ)

1993年より26年間、大手総合商社にて自動車などの輸出や海外投資先の経営管理や自動車OEMの事業再生等に従事。うち1999年から6年間はドイツに駐在し、東欧に日本と韓国の自動車OEM製品を拡販した。ドイツから帰国した2005年から3年間と2016年からの3年間は自動車OEMに出向し、欧州に小型車やEVを導入し加重平均CO2を削減する長期計画策定や販売・マーケティング、業界大手との提携・M&Aなどに従事した。

1. 共同レポート制作の背景と意義

『バリュークリエーションオフィス(Value Creation Office)』の役割

「PwCアドバイザリー合同会社は、2020年7月に『バリュークリエーションオフィス(Value Creation Office)』という組織を立ち上げました。私はその組織のリーダーをしています。これまでのM&Aは、対象相手の実態を正確に分析し、案件としてのリスクを見極める

デューデリジェンス 型のアプローチが主流でした。しかし、急激に変化する経営環境の中、もはやそれだけでは足りません。企業の成長を目指した経営の選択肢としてM&Aをより有効に活用するためには、ディール後も見据えたバリュー・クリエーション型のアプローチこそが必要となります。案件が成立した後に、双方のケイパビリティを活かして、どのように戦略・オペレーション・組織を再構築し、さらなる大きな価値の創造を目指していくのかを、案件が成立する前に深く洞察しておくことが求められるのです。さらに、これからは『サステナビリティ(Sustainability:持続可能性)』やDX(デジタル・トランスフォーメーション)などの新しい軸でM&Aディールの支援を強化していくことが必要であり、そういう機能をもった一種新規事業室のような組織といえます」

―― 2020年7月にPwC Japanグループとして、『サステナビリティ・センター・オブ・エクセレンス』という組織も設立されています。

「『サステナビリティ・センター・オブ・エクセレンス』は、企業のサステナビリティ経営へのトランスフォーメーション(SX:サステナビリティトランスフォーメーション)を総合的に支援する専門組織です。PwCアドバイザリー合同会社はこの組織と足並みをそろえながら、そこのガイドラインやリードに従ってディールのアドバイザーをしますし、グループのPwCコンサルティング合同会社はコンサルティング業務としてシステム導入、コスト削減提案、戦略策定などを行います。4月にこの組織から『SXの時代』という本が出版されたばかりですが、さらにお客さまの引き合いが多くなってきています」

サステナビリティに対する企業の取り組みを定量的に示す

「では、『サステナビリティ』は、M&Aでどういう切り口があるのか。政府の考えなども総合してどういう方向にリードしていくべきかを考える中で、サステナビリティに対する企業の取り組みがどういうベクトルに向かっているのかを定量的に示してみる必要があると考えました。世界ではサステナビリティに関連するディールが増えているといったレポートが既に出ていますが、日本ではまだ見たことがありませんでしたので、レコフデータが保有する日本企業のM&Aデータベースを基に分析し、その傾向を世の中にお示したいと考えました」

―― サステナビリティが近年、経営アジェンダの1つとして関心が高まっている理由を改めて教えてください。

「そもそも2006年に国連アナン事務総長(当時)が機関投資家に対してESG(環境・社会・企業統治)を投資プロセスに組み入れる『PRI(Principles for Responsible Investment)』(責任投資原則)を提唱したことがきっかけですが、特に2008年のリーマンショック以降、PRIに署名する機関投資家が大きく増えました。また、2015年には国連加盟国の合意によりSDGs(持続可能な開発目標)が採択され、各国の政府や市民もESGやサステナビリティを強く意識するようになりました。1年延期になりましたが、2020年は日本ではオリンピックイヤーだったということも世界に日本をアピールするという観点で、SDGsとシンクロしたところがあり、SDGsの行動を後押ししたのではないかと感じています。さらに、欧州委員会は2050年までの気候中立(カーボンニュートラル)実現を目指し、『欧州グリーンディール』を発表し、これを受けて日本でも2020年10月に菅義偉総理大臣より『2050年カーボンニュートラル、脱炭素社会の実現を目指す』ことが宣言されました。それぞれ時差はありますが、まさにこれらが連動して動いているといえるでしょう」

2. 共同レポートの概要

(1) 気候変動対策とM&A

―― 共同レポートはどのような概要ですか。

「調査方法としては、『

レコフM&Aデータベース 』に収録している、2015年12月1日から2020年11月30日までの5年間に公表された、日本企業(外国企業の日本法人を含む)が当事者であるM&A案件約1.8万件を対象とし、テキストマイニングを活用した分析を行いました。テキストマイニングについては、『レコフM&Aデータベース』より抽出したM&A案件の抄録のテキストデータに形態素解析等の自然言語処理技術を適用し、出現単語・出現キーフレーズについて傾向を分析しました。自然言語処理においてはPwCのプロフェッショナルの知見が反映されたサステナビリティ関連用語を用いています。これらをベースに、『気候変動対策とM&A』、『サーキュラーエコノミーとM&A』、『まとめ:サステナビリティと戦略の両立』の構成でまとめました。

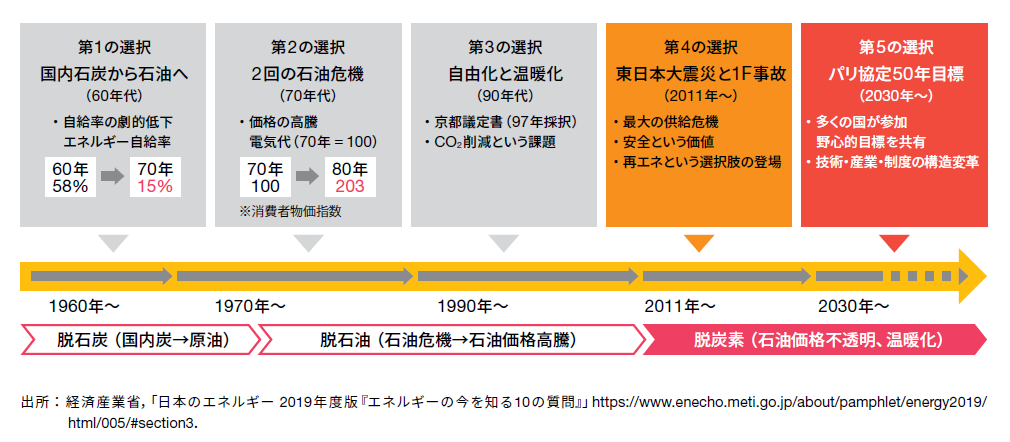

まず、日本市場におけるサステナビリティ関連のM&Aを捉える上で対応が急務となる『気候変動問題』に着目しました。日本はこれまで、1970年代以降の脱石油を目指した液化天然ガス(LNG)の導入やコンクリート技術の開発、1990年代以降のCO2削減を進めるための省エネの促進など、大きなエネルギー転換を幾度となく経験してきました。世界各国が2050年のネットゼロを目指す方向へと足並みをそろえる中、日本政府も、第5の選択として国内のエネルギー政策の方向性を再度大きく転換させようとしています」

図表1 :第5の選択として、国内のエネルギー政策を転換

「これまでわが国の気候変動対策の柱は、電力部門の脱炭素化、すなわち再生可能エネルギーの導入推進でした。特に、2012年に本格的な再生可能エネルギー導入推進政策として、FIT(Feed-in Tariff)制度(再生可能エネルギーの固定価格買取制度)が導入されて以降、再生可能エネルギーはM&Aにおいても活発なテーマの1つになっています。今回われわれは気候変動対策に関連するM&Aが近年増加しているという仮説を基に、