吹き始めた逆風

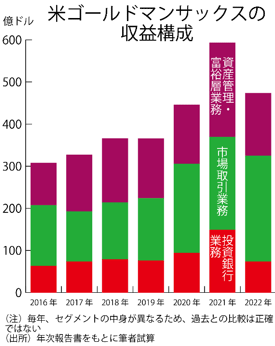

根本的要因は低金利環境の終了にあるようだが、世界の投資ビジネスににわかに逆風が吹き始めた。新聞に報道されたニュースを振り返っても、米ゴールドマン・サックスが2023年1月に入って全社員のおよそ6%に当たる最大3200人規模の人員削減に踏み切ったのをはじめ、クレディ・スイス、米モルガン・スタンレーなど欧米の主要金融機関で1万5000人以上の人員が整理されたという。

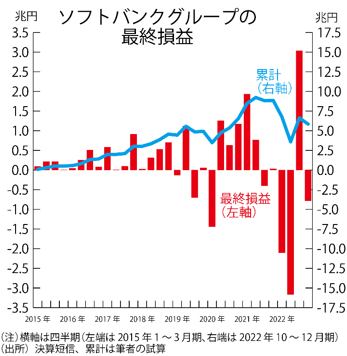

投資銀行ではないが、日本でもファンド運営に力を入れていたソフトバンクグループの2022年4~12月期連結決算(国際会計基準)が7834億円の最終赤字になり、新規投資をほぼ停止したといわれる。「世界のスタートアップの2022年の資金調達総額が前年比35%減の4151億ドル(約54兆円)にとどまった」(1月31日付日経電子版)、「スタートアップの新規株式公開(IPO)時の企業価値評価額が、直近の調達時を下回る『ダウンラウンド』が相次いでいる」(1月4日付日経電子版)といった報道もある。

上場株の市場は2022年9月末前後が底になって回復過程に入っており、英FTSE100種総合株価指数が2月に入って過去最高値を更新するなど、明るい話題も出てきた。新型コロナウイルスによる感染症の流行を乗り越えつつあることや、世界の中央銀行の金融引き締めが終盤に入ったとの感触が株価の押し上げ要因になっているようだ。

しかし、未公開株市場の回復は遅れ、それはさまざまなかたちでM&Aの市場に影響を及ぼしている。ファンド勢はM&Aの実現に向けて資金を出すなど、「潤滑油」役を務めることも多いからだ。もしM&Aが少なくなれば、それは経済の構造改革の遅れを意味し、日本経済の活性化の足を引っ張りかねない。果たして知恵を出すことで、逆境を乗り越えられるのだろうか。…

■ 筆者履歴

前田 昌孝(まえだ・まさたか)

1957年生まれ。79年東京大学教養学部教養学科卒、日本経済新聞社入社。産業部、神戸支社を経て84年に証券部に配属。97年から証券市場を担当する編集委員。この間、米国ワシントン支局記者(91~94年)、日本経済研究センター主任研究員(2010~13年)なども務めた。日経編集委員時代には日経電子版のコラム「マーケット反射鏡」を毎週執筆したほか、日経ヴェリタスにも定期コラムを掲載。

22年1月退職後、合同会社マーケットエッセンシャルを設立し、週刊のニュースレター「今週のマーケットエッセンシャル」や月刊の電子書籍「月刊マーケットエッセンシャル」を発行している。ほかに、『企業会計』(中央経済社)や『月刊資本市場』(資本市場研究会)に定期寄稿。

著書に『株式投資2023~不安な時代を読み解く新知識』『深掘り!日本株の本当の話』(ともに2022年)、『株式投資2022~賢い資産づくりに挑む新常識』『株式市場の本当の話』(ともに2021年)、『NISAで得したいなら割安株を狙え!』(2013年)、『日本株転機のシグナル』(2012年)、『日経新聞をとことん使う株式投資の本』(2006年)、『株式市場を読み解く』(2005年)、『こんな株式市場に誰がした』(2003年)、など。