1. はじめに

2020年来、米国では、SPAC(Special Purpose Acquisition Company)の上場やSPACによる買収が急増している。SPACとは、非上場会社への投資経験が豊富な投資者(スポンサー)が、上場に適した優良な非上場会社を将来買収することを目的として設立する事業実態のない投資ビークルであり、買収活動を開始する前にSPACの株式・ワラントの上場を行い、資本市場において広く投資家から買収資金を調達し、買収(米国の実務上、“

De-SPAC”と呼ばれる)を実施する仕組みである。

SPACの上場は、2020年には米国における上場全体の5割強を占め、2021年に入っても全体の7割を占める等引き続き存在感を高めている。米国SPACの隆盛を受け、諸外国でもSPAC制度の導入や改正について議論が急ピッチで進められている。日本との関係においても、国内の著名な投資会社が米国においてSPACの上場を果たしており、また、日本企業を買収対象とするSPACが米国で上場される等の動きが見られている。このような流れの中、日本国政府においても、2021年6月18日付で閣議決定された成長戦略実行計画(注1)において、日本でSPACを導入した場合の必要な制度整備について検討することが明記されており、日本版SPACの導入について議論が開始されている状況である。

そこで本稿では、米国SPACの概要を簡単に説明した上で、日本版SPACの導入に際しての課題や検討事項について解説する。

2. 米国SPACの概要

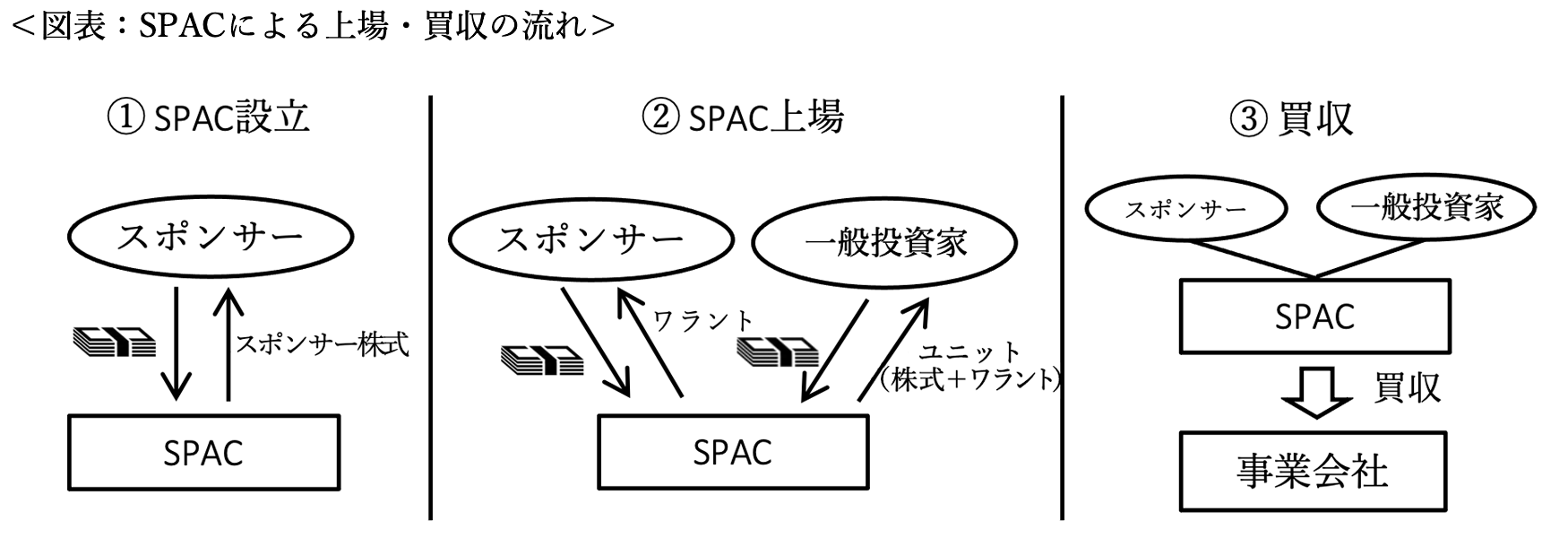

米国SPACによる上場・買収は、下表のとおり、概ね(1) SPAC(ビークル)の設立・スポンサーによる出資、(2) SPACの上場、(3) SPACによる対象会社の買収という各段階を経て進むことになる。

(1) SPAC(ビークル)の設立・スポンサーによる出資

米国SPACは、スポンサーが25,000ドルを出資し、引き換えにスポンサーに対して株式を発行することにより設立される。スポンサーの保有株式は、上場後のスポンサーの持株比率が20%となるように設定されるのが一般的である(注2)。スポンサーは出資金額に比して多くの株式を取得でき、スポンサーに対し、SPACの組成・買収に対する主導的な関与に応じたインセンティブが付与されることになる。ただし、スポンサーの保有株式は、買収を主導するというスポンサーの役割に鑑み、株式の償還(下記(3)参照)を受けることができない、原則として買収完了の1年後までの譲渡制限(ロックアップ)がある等の点で、一般投資家の保有株式と異なる設計とされている。

(2) SPACの上場

設立後間もなく