1. はじめに

フランスの上院が2019年7月11日にデジタル課税法案を可決し、24日の公布手続きを経て施行された。 このフランスの措置を受けて、米国のトランプ大統領は、大規模な報復措置をとるとの警告を発した。2019年6月8日、我が国で開催された20か国財務大臣・中央銀行総裁会議(G20)で、国際課税問題として経済の電子化に伴う課税上の課題への対応が議論されたが、それからわずか1カ月後の出来事である。

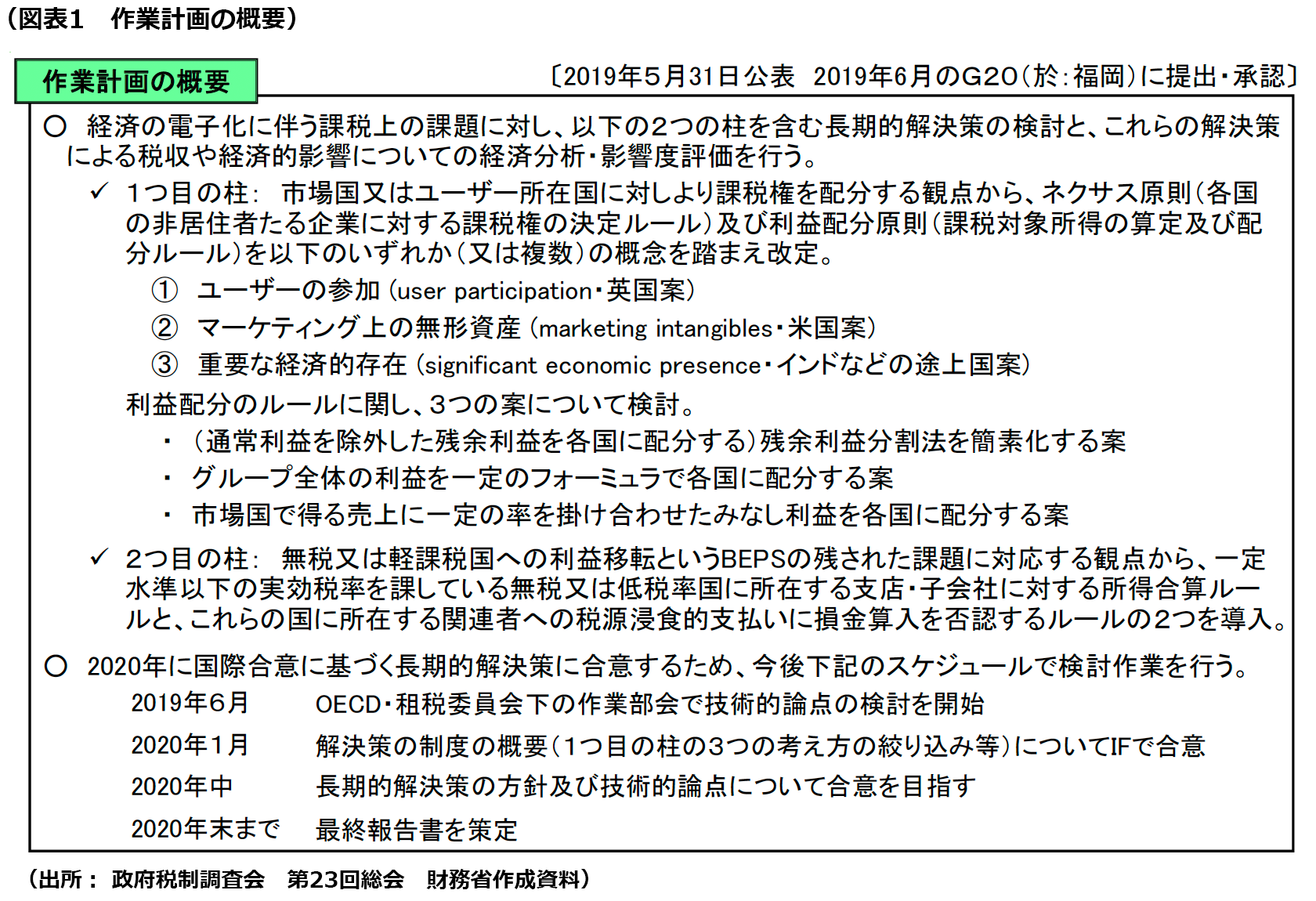

6月8日のG20共同声明は、「経済の電子化に伴う課税上の課題への対応に関する最近の進捗を歓迎し、BEPS包摂的枠組みによって策定された、2つの柱からなる野心的な作業計画を承認する」こと、「2020年までの最終報告書によるコンセンサスに基づく解決策のための取組を更に強化する」ことを表明している。又、G20国際租税シンポジウムでは、経済の電子化に伴う課税上の課題と租税回避及び脱税への継続的な取組について議論され、前者については作業計画で提案されているアプローチの評価や課税上の課題に対して、最も効果的な対処についての意見交換が行われた。

デジタル課税の問題は、対象となる企業が大国のIT企業に限定され、BEPSの他の行動計画と異なり、OECDの合意案への到達が容易ではないとの見方も少なくない。フランスが施行に踏み切った背景には、EUがデジタル課税の導入について合意できなければ、暫定措置を国レベルで施行し、OECDで国際的な合意を得るための議論を加速する推進力となるべきだと(ブルーノルメール財務大臣の発言)という思惑があることが伝えられている。

今後は作業計画に沿った作業並びに報告書等の作成が行われ、2020年末までに最終報告書の策定が行われる予定である。以下では、経済の電子化に関する国際的な動向が企業実務にどのような影響を与えるかについて、これまでに公表されたOECDの報告書等を基に検討する。

2. 経済の電子化に伴う課税上の課題

経済の電子化より生ずる課税上の問題とは、改めて言うまでもなく、既存の国際課税ルールの枠組を超えた企業の新たなビジネスモデル(ソーシャルメディア・プラットフォーム、サーチエンジン、オンラインマーケット等)の出現に起因するものである。そして、インターネットの浸透とAIの技術の進歩によるビッグデータの活用は、IoTという言葉が示すように、より多種多様な業種において、新たな電子経済活動(デジタルエコノミー)の領域を創出している。電子商取引を含む電子経済活動では、他国から遠隔で物品の販売やサービス提供等の経済活動ができるため、消費者やユーザー所在地での物理的プレゼンスや人員の配備は不要となり、物品販売地やサービス提供地等での不課税を生じさせる。

これは、BEPSの基本的な考え方である、「価値が創造されたところで税金を払うべき」との原則に反するものであり、BEPS防止の対応としては、「PE(恒久的施設)なければ課税なし」等の国際課税原則、ないしはPEの定義そのものの抜本的な見直しが必要となる。更に、ユーザー参加型のSNSや検索エンジン等では、そもそも課税すべき利益が生じているのか、生じているとしたらどのように算定すべきか、といった所得の認識の根本に関わる問題もある。

すなわち、プラットフォーム等のビジネスモデルによる電子経済の課税漏れのリスクは、所得帰属の問題(事業所得が発生しているとして、それが顧客所在地に課税権が配分されるべきネクサスに帰属するものと構成できるか)と、課税所得の認識自体の問題(ユーザーのプラットフォームを利用した参加による価値創造は伝統的な課税ルールの下では、顧客所在地国の所得ととらえられにくいのではないか、ユ―ザー参加等には、課税すべき価値創造があるかそれとも単なるバーター取引か)の2点にあると理解されている(注1)。

3. OECD租税委員会による活動の経緯

OECD租税委員会では2013年9月に電子経済タスクフォース(Digital Economy Task Force)を設立し、