[M&A戦略と会計・税務・財務]

2017年5月号 271号

(2017/04/17)

1. はじめに

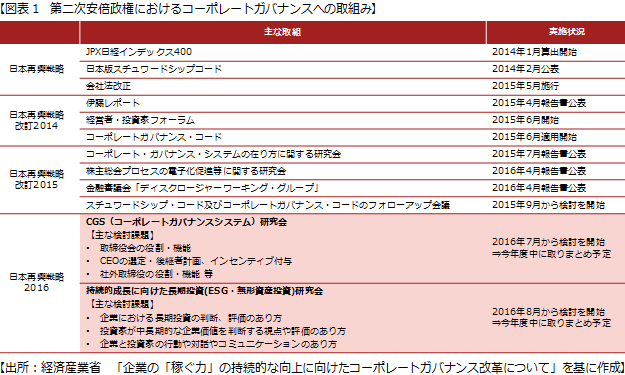

企業活力の復活による「企業の『稼ぐ力』の持続的な向上」は、第二次安倍内閣の成長戦略(日本再興戦略)の中で、最も重点が置かれてきた目標である。そして、企業の「稼ぐ力」を向上させ、持続的な企業価値の向上に繋げるために、2013年6月14日に公表された日本再興戦略において、コーポレートガバナンスの見直しと日本企業の変革という内容が盛り込まれた(注1)。その後の日本再興戦略でもコーポレートガバナンスへの取組みは成長戦略の要の一つとして位置づけられ(図表1参照)、2015年の会社法の改正や新たなコーポレートガバナンス・コードの策定に至ったのである。

このように、第二次安倍内閣発足当初より日本再興戦略ではコーポレートガバナンスの見直しの必要性が謳われて来たものの、コーポレートガバナンス強化への税制面での取組みとして税制改正大綱に盛り込まれたのは平成29年度税制改正大綱が初めてである。2016年12月8日に決定された与党の平成29年度税制改正大綱では、わが国経済の好循環を確かなものとするためには、コーポレートガバナンスを強化することにより、中長期的な企業価値の向上に資する投資など、「攻めの経営」を促進することが重要であり、具体的な税制の施策として次の3点が盛り込まれた。①企業と投資家の対話の充実を図るため、上場企業等が株主総会の開催日を柔軟に設定できるよう、法人税等の申告期限の延長可能月数を拡大すること、②経営陣に中長期の企業価値創造を引き出すためのインセンティブを付与することができるよう、業績に連動した報酬等の柔軟な活用を可能とすること、③経営戦略に基づく先を見据えたスピード感のある事業再編等を加速するため、特定事業を切り出して独立会社とするスピンオフ等の円滑な実施を可能とする税制の整備を行うこと。

本稿では、上記改正のうち、組織再編税制についての改正と今後のマーケットへの影響等についての解説を行う。

2. 平成29度税制改正による組織再編税制の見直し

組織再編税制は平成13年度税制改正で導入されて以来、株式交換・移転や現物分配(会社法の現物配当に相当)の組織再編税制化(平成18年度税制改正、平成22年度税制改正)や、無対価組織再編に係る規定の明確化(平成22年度税制改正)等の見直しが行われている。但し、再編後の支配関係の継続や組織再編の対価要件(株式以外の交付がないこと)等の組織再編税制の根幹に関わる見直しは行われていない。組織再編税制に関する平成29年度税制改正では、スピンオフ税制の創設とスクイーズアウト関連税制の整備等の改正が行われているが、いずれも適格組織再編税制の要件とされている、支配関係の継続や組織再編の対価要件が見直されている点において、これまでにない新たな適格組織再編の考え方が導入されたと考えることができる。

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

[Webマール]

![]()